Accueil > Argentine > Économie > Dette externe > UNE DETTE ARGENTINE IMPAYABLE Taux de change et logique financière

UNE DETTE ARGENTINE IMPAYABLE

Taux de change et logique financière

par

Toutes les versions de cet article : [Español] [français]

Face à la dévaluation de 160% du peso et à la hausse sidérale de tous les prix, le Rodrigazo [1] a dynamité notre argent. Avec lui , le dollar est devenu une « valeur refuge ». Avant le Rodrigazo et depuis la création de la Banque centrale de la République argentine en 1933, les banques collectaient l’épargne du public et prêtaient principalement aux particuliers et aux entreprises là où elles étaient implantées. Elles ont donc joué un rôle de réaffectation des ressources de ceux qui avaient la capacité d’épargner vers ceux qui avaient besoin de crédit pour le logement, la consommation ou la production.

En 1974, par exemple, il y avait 823 institutions financières (dont 486 coopératives de crédit et 110 banques commerciales) réparties dans tout le pays, principalement des caisses de crédit et des sociétés coopératives. Le total des prêts au secteur privé en pourcentage du PIB était de 43,5 % et l’Argentine était la nation la plus intégrée du continent, avec la plus petite différence entre une personne pauvre (et une famille pauvre) et une personne riche (et sa famille).

Le système financier était régi et réglementé par le Banco Central de la República Argentina (BCRA), dans un cadre juridique dicté par les lois 20.520 (sur la centralisation des dépôts) et 20.539 (sur la charte de la BCRA), ce qui signifiait que l’autorité monétaire était soumise aux directives générales du gouvernement national en matière de politique économique et devait être dédiée a cela.

Les présidents des banques nationales officielles (Banco de la Nación Argentina, Caja Nacional de Ahorro y Seguro, BANADE, Banco Hipotecario) étaient membres du conseil d’administration de la BCRA et, conformément à l’article 50 de son acte constitutif, « la banque était chargée de l’élaboration, de l’analyse et de la publication régulière des principales statistiques monétaires, de crédit et de change, ainsi que de la préparation et de la publication annuelle de la balance des paiements et des comptes nationaux ». Elle entretenait un service d’études et d’analyses économiques et financières, qui fournissait d’ailleurs une connaissance essentielle du pays.

La BCRA ne pouvait transférer des devises aux banques que pour des opérations de commerce extérieur avec des entreprises nationales. Les entreprises étrangères ne pouvaient en aucun cas demander des devises à la BCRA.

Le système financier actuel

Le 14 février 1977, pendant la première phase de la dictature militaire, la loi 21.526 sur les institutions financières a été promulguée. Il s’agit de l’un des piliers de l’économie libre, signé par le dictateur Jorge Rafael Videla et son ministre de l’économie, José Alfredo Martínez de Hoz. Cette réforme financière a essentiellement changé le concept. Au lieu que l’activité soit un « service public » et que les emprunteurs privés soient considérés comme des concessionnaires de l’État, qui est le créateur de la monnaie primaire ou base monétaire, ils sont devenus propriétaires de l’épargne publique et ont été habilités à effectuer toutes les opérations actives, passives et de service qui n’étaient pas interdites par la loi 21.526 sur les institutions financières ou par les règles édictées par la Banque centrale de la République argentine dans l’exercice de ses pouvoirs.

Ainsi, loin de proposer une quelconque orientation du crédit, le règlement se limitait à établir que les entités pouvaient faire ce qu’elles voulaient, pratiquer les taux qu’elles voulaient et échanger notre argent contre des dollars au nom de la liberté du marché.

Ainsi, au nom du libre marché, le taux d’intérêt a été libéralisé et l’ouverture de nouvelles institutions financières a été assouplie, dans le but exprès de faire en sorte que les taux d’intérêt atteignent des valeurs réelles positives et élevées, ce qui est mortel pour l’industrie, en particulier pour les PME. Dans le même temps, les banques étrangères ont été autorisées à acheter des dollars à la BCRA, mettant ainsi en place un système de suprématie du capital financier sur le capital productif et le travail.

Le résultat fut la privatisation et la concentration croissante du système financier ; les dépôts publics (épargne nationale) ont été dirigés vers les grandes entreprises (souvent étrangères) ou vers les activités les plus lucratives à court terme, qui tendent à être des prêts personnels et d’autres lignes de crédit à la consommation. Dans les périodes de spéculation qui, en raison de la fragilité financière créée, se répètent systématiquement, une autre variante se produit, à savoir le crédit pour l’achat pur et simple de devises étrangères.

À l’heure actuelle (août 2025), le système financier légal se compose de 61 banques, dont 14 sont publiques (Banco de la Nación Argentina, Banco de la Provincia de Buenos Aires, Banco de Córdoba, Banco de la Ciudad de Buenos Aires, Banco de Chubut, Banco de La Pampa, Banco de Formosa, Banco de Corrientes, Banco de Neuquén, Banco de Tierra de Fuego, Banco de La Rioja, Nuevo Banco del Chaco, Banco Municipal de Rosario et BICE), et de 13 sociétés financières. Il existe également quelque 350 fintechs, qui sont des entreprises qui utilisent la technologie pour améliorer ou automatiser les services et processus financiers [[Les fintechs sont des fournisseurs non bancaires de services financiers de haute technologie ; elles vont de la banque mobile aux cartes de crédit non bancaires, en passant par l’assurance-risque et même les crypto-monnaies. Dans notre pays, la Chambre argentine de la Fintech comptait 343 membres en août 2025, des entreprises telles que Moonflow, Ualá, Tapi, N5, Pomeelo, etc. Parmi ces entreprises, la plus grande proportion correspond au segment des prêts, qui englobe les plateformes numériques de prêt et de financement. Il est suivi par le segment des paiements et des transferts de fonds, qui sont des solutions de paiement et de transfert d’argent ; la gestion de patrimoine, axée sur l’investissement et la gestion de patrimoine, et la gestion financière d’entreprise, qui développe des outils pour optimiser la gestion financière des entreprises. L’agent de contrôle est la Commission nationale des valeurs mobilières et la BCRA dans ses fonctions de crédit et de moyens de paiement.]

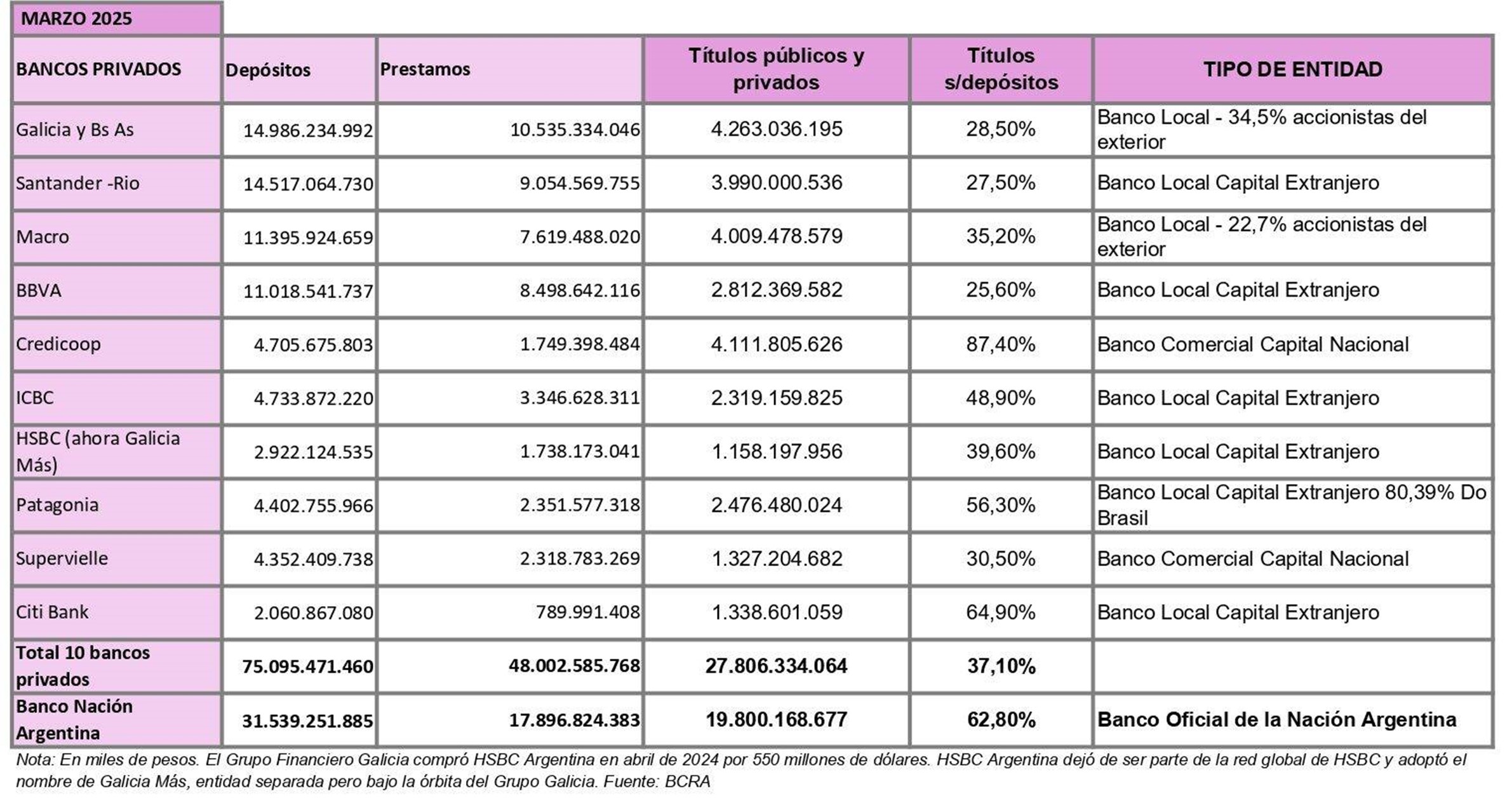

Mais sur les 61 banques privées, en mars 2025 (dernières données publiées par la BCRA), neuf banques représentent 49,31% des dépôts de l’ensemble du système financier légal. Si l’on ajoute à cela le Banco de la Nación Argentina (qui capte 20,71 %), elles représentent 70,02 %. En mars 2025, cela représentait 106,6 trillions de pesos (équivalent en dollars à environ 82 milliards de dollars). À leur tour, ces entités détiennent des titres d’État d’une valeur de 47,6 trillions de pesos (équivalant à environ 37 milliards de dollars). Cela représente 45% du total des dépôts collectés par les neuf entités privées et le Banco de la Nación Argentina.

Dans le cas de la Banco de la Nación Argentina, présidée par Daniel Tillard (ancien président de la Banco de la Provincia de Córdoba 2015-2023), 62,8 % des dépôts collectés financent la détention de titres publics et privés, dont la grande majorité est supposée être des titres de la dette du gouvernement national, ce qui explique que le crédit total au secteur privé accordé par le système juridique argentin en mars 2025 n’est que de 11,03 % du PIB.

Une fin annoncée

L’administration nationale a réduit la charge fiscale pesant sur les secteurs à hauts revenus. Elle a supprimé l’impôt PAIS en décembre 2024, qui représentait 1,4 % du PIB cette année-là ; le taux de l’impôt sur la propriété personnelle a été réduit ; les taxes internes sur l’achat de voitures, de téléphones portables, de téléviseurs et d’autres équipements électroniques ont été réduites ; les droits de douane sur les importations de textiles et de chaussures, etc. ont été abaissés ; et tous les droits d’exportation « de l’agrobusiness » ont été réduits de 20%, ce qui implique une baisse des revenus annuels, équivalent à un milliard de dollars. Cela signifie que le gouvernement a dû accroitre le placement des titres de la dette pour financer les dépenses de l’adminstration nationale. Ils avaient réduit les dépenses de 5,5 % du PIB (de 22,5 % à 17 % du PIB de décembre 2023 à mars 2025). Cependant, ils ne peuvent plus s’ajuster face à l’effondrement du service public.

Et comme l’objectif de l’équipe coordonnée par Luis Caputoest de nous endetter, ils l’ont fait sans limite ni raison, de sorte que la dette en pesos devienne impayable, estimée par le Secrétariat National des Finances au 30 juin 2025 à 465.355 millions de dollars.

La dette en pesos pour les cinq mois restants de l’année s’élève à 102 trillions de pesos. Sur cette somme, 38 trillions de pesos arrivent à échéance en août. Après les élections du 7 septembre 2025 dans la province de Buenos Aires, le mercredi 10, 24,8 trillions de pesos supplémentaires seront mis en adjudication.

Lors du dernier appel d’offres du Secrétariat national des finances, le 29 juillet 2025, seuls 9,3 trillions de pesos sur les 11 trillions de pesos arrivant à échéance ce jour-là ont été renouvelés. Sur ce total, 3,7 trillions de pesos ont été renouvelés pour 15 jours seulement, à un taux de 65,33 % par an (4,28 par mois), alors que le LEFI (bons de trésorerie fiscale d’une durée d’un an) était assorti d’un taux de 29,5 % par an.

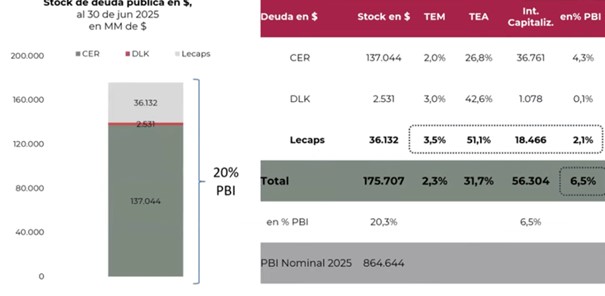

L’une des sociétés d’études de la city, Cohen Aliados Financieros, concernant la hausse astronomique des taux, considère que les estimations d’intérêts qui capitalisent les Lecaps par an devraient être corrigées par des taux plus élevés. Ils avertissent également que le stock de ce type de bons au 30 juin était de 36,1 trillions de pesos, ce qui, à un taux de 3,5 % par mois, équivalent à 50 % par an, donne 18,4 trillions de pesos. Cela équivaut à 2,1 % du PIB estimé à 864,6 trillions de pesos pour l’ensemble de l’année 2025.

En outre, ils notent que le stock actuel de la dette en pesos équivaut à 20,3 % du PIB, soit 175,7 trillions de pesos. Sur ce montant, 137 trillions sont des obligations indexées sur l’inflation (CER), qui portent un intérêt de 36 ,7 trillions de pesos, soit un taux équivalent à 26 % par an. Les obligations indexées sur le dollar s’élèvent à 2 531 milliards, avec un taux d’intérêt annuel de 42,6 %, soit 1 078 milliards de pesos supplémentaires.

Ils avertissent qu’avec le niveau actuel très élevé des taux, jusqu’à 65 % par an face à une inflation qui pourrait atteindre 35 % cette année, la dette en monnaie nationale pourrait devenir ingérable, car les engagements augmenteraient au-delà du taux d’expansion du PIB. Selon l’analyse de Cohen Aliados Financieros, si l’on additionne tous les intérêts qui seront générés par les obligations en pesos cette année, cela représente 6,5 % du PIB. Ce chiffre est supérieur au taux de croissance du PIB, qui est également corrigé de l’inflation en termes nominaux.

Les mesures que le gouvernement promet d’adopter, qu’il a pompeusement appelées « Plan Quirno », afin d’atteindre les élections nationales du 26 octobre de cette année, sont les suivantes :

- Approfondir l’intervention sur le MEP, le CCL et les contrats à terme, avec les actifs du fonds de garantie de la durabilité de l’ANSES

- Fixer le prix des contrats à terme en dollars à un niveau inférieur au taux d’intérêt d’un placement fixe.

- Acheter les dollars détenus par les entreprises publiques et les banques publiques (par exemple, Banco Nación et YPF).

- Encourager les entrées de devises par l’émission de dette par les entreprises publiques sur le marché des capitaux.

- Une nouvelle émission du BONTE : un titre de dette publique qui est souscrit en dollars (c’est pourquoi on ne demande pas l’origine des fonds) et qui est payé en pesos à un taux fixe. Il verse des intérêts semestriels et peut être remboursé par anticipation. La première série a été émise en mai 2025 avec des échéances au 30 mai et au 30 novembre de chaque année jusqu’en 2030 (BONTE 2030). Le taux payé et payable était de 29,5 % en taux nominal annuel, et le montant total placé était de 2 861 millions d’USD.

Dans tous les cas, la question est de savoir à quel prix la valeur du dollar est prise, à quel prix le ministère de l’économie achète les titres ou les billets en devises d’YPF, du Banco de la Nación Argentina, du fonds de garantie de durabilité de l’ANSES. Une fois de plus, des entités publiques s’endettent et/ou génèrent des pertes pour payer une dette qui n’a jamais été examinée et que ce gouvernement vend à des taux sidéraux.

L’objectif final est que l’Argentine rembourse la dette extérieure en vendant des entreprises publiques et des ressources naturelles ; à cette fin, la DNU 70/23, la loi 27.742 des Bases et tout l’attirail de décrets, résolutions, dispositions, circulaires de la BCRA, de la Commission nationale des valeurs mobilières, etc.

Horacio Rovelli* para El cohete a la luna

El cohete a la luna. Buenos Aires, le 10 août 2025.

.

Traduit de l’espagnol depuis El Correo de la Diáspora par : Estelle et Carlos Debiasi.

Notes

[1] Le Rodrigazo est le nom donné à un « plan d’ajustement » annoncé le 4 juin 1975 par le ministre argentin de l’économie de l’époque, Celestino Rodrigo (1915-1987), pendant la présidence de María Estela Martínez de Perón et l’administration de l’homme fort du gouvernement péroniste de l’époque, José López Rega(1916-1989).