Accueil > Empire et Résistance > Capitalisme sénile > Alasdair Macleod : « La revolución de las materias primas »

Alasdair Macleod : « La revolución de las materias primas »

par

Toutes les versions de cet article : [Español] [français]

Analizaremos los acontecimientos actuales y nos daremos cuenta de que han marcado el paso de una economía mundial basada en el dólar y respaldada por activos financieros a monedas basadas en materias primas. Nos enfrentamos a un cambio de la garantía puramente financiera a la garantía basada en productos básicos. Es el aval que garantiza todo el sistema financiero.

El fin del sistema financiero se ve acelerado por los acontecimientos geopolíticos. Occidente intenta desesperadamente sancionar a Rusia para que se someta económicamente, pero sólo consigue hacer subir los precios de la energía, las materias primas y los alimentos en su contra. Los bancos centrales no tendrán más remedio que inflar sus monedas para pagar todo esto. Rusia vincula el rublo a los precios de las materias primas a través de una paridad móvil del oro, y China ya ha demostrado que entiende el juego inflacionista de Occidente haciendo acopio de materias primas y cereales clave durante los dos últimos años y permitiendo que su moneda se aprecie frente al dólar.

China y Rusia no siguen el camino de las monedas inflacionistas de Occidente. Por el contrario, avanzan hacia una estrategia monetaria más sólida, con la perspectiva de tipos de interés y precios estables, mientras que Occidente acelera en la dirección contraria.

El analista de Credit Suisse Zoltan Pozsar [1], lo llama Bretton Woods III. Llega a la conclusión de que son el dólar y las monedas occidentales, y no el rublo, los que tendrán más problemas para afrontar el final de cincuenta años de financiarización de la economía.

La finanza pura se sustituye por la finanza de productos básicos

La noticia aún no ha llegado a los principales medios de comunicación, que siguen informando sobre la batalla de ayer. Pero en marzo, la administración estadounidense pronunció la sentencia de muerte de su propia hegemonía en una última apuesta desesperada por el dólar. No sólo interpretó mal la situación económica de Rusia, sino que Estados Unidos creyó erróneamente en su propio poder al sancionar a Rusia y a los oligarcas de Putin.

Puede que haya conseguido bloquear parcialmente los volúmenes de exportación de Rusia, pero la compensación llegó en forma de precios más altos de las materias primas, en beneficio de Rusia y en detrimento de la alianza occidental.

La consecuencia es una batalla final en la guerra financiera que se ha estado gestando durante décadas. No se puede sancionar a la mayor fuente de exportación de energía del mundo y a un importante proveedor de una amplia gama de productos básicos y materias primas, incluidos los cereales y los fertilizantes, sin perjudicar a todo el mundo menos al objetivo previsto. Peor aún, el objetivo previsto tiene un amigo extremadamente poderoso en China, con quien Rusia es socio en el mayor bloque económico del mundo -la Organización de Cooperación de Shanghai- que gestiona un mercado en desarrollo de más del 40% de la población mundial. Esto es el futuro, no el pasado : el pasado es la mentalidad occidental, los impuestos punitivos, las economías dominadas por el Estado y su burocracia, el socialismo anticapitalista y los árboles de dinero mágicos para ayudar a pagar todo.

A pesar de este enorme agujero en la red de sanciones, Occidente no se ha dado a sí mismo otra opción política que intentar endurecer aún más las sanciones. Pero la respuesta de Rusia es devastadora para el sistema financiero occidental. En dos simples anuncios, al vincular el rublo al oro para las instituciones de crédito nacionales e insistir en que los pagos por energía sólo se aceptarán en rublos, está poniendo fin a la era del dólar fiduciario que ha gobernado el mundo desde la suspensión de Bretton Woods en 1971 hasta la actualidad.Hace poco más de cinco décadas, el dólar sustituyó al oro como activo de reserva mundial. Después de la década de los 70, marcada por la volatilidad de las divisas, los tipos de interés y los activos financieros, pasamos a un mundo de creciente financiarización. El Big Bang londinense de principios de la década de 1980 allanó el camino a los derivados regulados, y en la década de 1990 se produjo el auge de los fondos de cobertura y las puntocom. A esto le siguió una explosión de derivados OTC no regulados, que alcanzaron cientos de billones, y de titulizaciones, que se vieron afectadas por la quiebra de Lehman. Desde entonces, la expansión del crédito mundial para actividades puramente financieras ha sido notable, creando una burbuja de activos financieros que supera todo lo visto en la historia del exceso financiero. Y, con la supresión estadística del efecto sobre los precios al consumo, la transferencia de recursos económicos de Main Street a Wall Street ha ocultado al público los signos inflacionistas de la expansión del crédito.

Todo esto está llegando a su fin con una nueva estructura, lo que Zoltan Pozsar un respetado analista de flujos de Credit Suisse, llama Bretton Woods III. En su enumeración, la primera fue suspendida por el presidente Nixon en 1971, y la segunda ha funcionado desde entonces hasta ahora, cuando el dólar ha reinado. Esto nos lleva a Bretton Woods III.

La insistencia de Rusia en que sus importadores de energía paguen en rublos y no en dólares o euros es un hecho significativo, un desafío directo al papel del dólar. No hay opciones para los « no amigos » de Rusia, que es como ésta describe la alianza contra ella. La UE, que es el mayor importador de gas natural ruso, debe tomar el toro por los cuernos o buscar alternativas insuficientes. La opción es comprar gas natural y petróleo a precios razonables en rublos o hacer subir los precios en euros y seguir sin conseguir lo suficiente para mantener sus economías en funcionamiento y a sus ciudadanos calientes y con movilidad. En ambos casos, parece que Rusia gana y la UE pierde, de un modo u otro.

En cuanto a la creencia de Pozsar de que estamos en vísperas de un Bretton Woods III, se puede entender la lógica de su argumento. La burbuja financiera altamente inflada marca el fin de una era, que duró cincuenta años. Los tipos de interés negativos en la UE y en Japón no sólo son una anomalía, sino el último tiro de dados para el yen y el euro. El BCE y el Banco de Japón tienen carteras de bonos que han acabado con sus propios fondos, y más. Todos los bancos centrales occidentales que han recurrido a la flexibilización cuantitativa tienen el mismo problema. En cambio, el banco central ruso y el Banco Popular de China no han recurrido a la flexibilización cuantitativa y tienen balances saneados. La subida de los tipos de interés en las monedas occidentales es más segura y su altura aún mayor por la agresiva respuesta de Rusia a las sanciones occidentales. Acelera el colapso de todo el sistema bancario occidental y, al estallar la burbuja financiera tan inflada, dejará poco más que economías huecas.

Putin se inspiró en el acuerdo de 1973 entre Nixon y Kissinger y los saudíes para aceptar sólo dólares estadounidenses para los pagos del petróleo, y utilizar su papel dominante en la OPEP para obligar a otros miembros a hacer lo mismo. Como mayor exportador de energía del mundo, Rusia dice ahora que sólo aceptará rublos, repitiendo la estrategia del petrodólar para el rublo. E incluso Arabia Saudí se está doblegando al viento y aceptando el renminbi (RMB) chino para su petróleo, desafiando simbólicamente el acuerdo de petrodólares de Nixon/Kissinger.

Occidente, es decir, los Estados Unidos de América, la UE, Gran Bretaña, Japón, Corea del Sur y algunos otros, se ha encargado de ser el chivo expiatorio. Esta frase apenas describe la estupidez estratégica. Al eliminar los combustibles fósiles antes de que puedan ser sustituidos totalmente por fuentes de energía verde, ha surgido una enorme escasez de suministro energético. Con un celo casi religioso, Alemania ha ido eliminando la energía nuclear. Y el mes pasado descartó la posibilidad de ampliar la vida útil de sus instalaciones nucleares. No sólo todos los miembros del G7 no estaban preparados para un giro ruso, sino que aún no han encontrado una respuesta adecuada.

Rusia ha vinculado de hecho su moneda, incluyendo la energía, el oro y los alimentos. Está siguiendo a China por un camino similar. Al hacerlo, ha socavado la hegemonía del dólar, quizás de forma fatal. Como motor del valor de las divisas, las materias primas serán la garantía que sustituya a los activos financieros. Es interesante observar la fortaleza del peso mexicano frente al dólar (con una subida del 9,7% desde noviembre de 2021) y del real brasileño (con una subida del 21% interanual). E incluso el rand sudafricano ha subido un 11% en los últimos cinco meses. El hecho de que estas monedas, habitualmente volátiles, estén en alza nos indica que la vinculación de las monedas a los recursos tiene sus atractivos más allá del rublo y el renminbi.

Pero al haber dado la espalda al oro, Estados Unidos y sus epígonos occidentales no tienen una respuesta adecuada. En cambio, se arriesgan a seguir luchando por la hegemonía del dólar en lugar de aceptar la realidad. Y cuanto más luche Estados Unidos por imponer su autoridad, mayor será la probabilidad de que se produzca una ruptura en la asociación occidental. Europa necesita desesperadamente la energía rusa, pero Estados Unidos no. Europa no puede permitirse el lujo de apoyar incondicionalmente la política de Estados Unidos.

Esta es, por supuesto, la apuesta de Rusia.

La perspectiva rusa

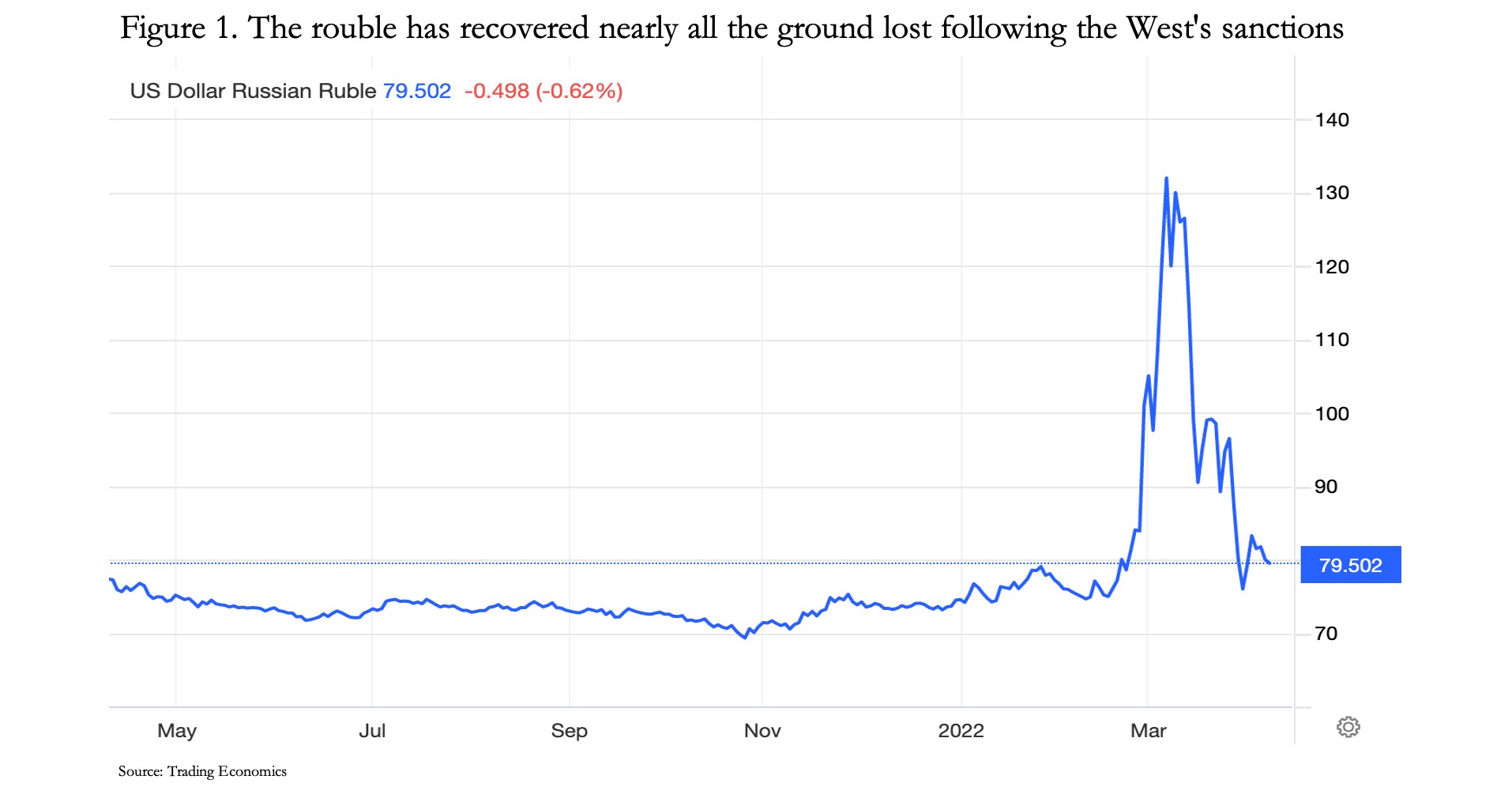

Por segunda vez en ocho años, Rusia ha visto socavada su moneda por la acción de Occidente en Ucrania. Tras haberlo experimentado en 2014, el Banco Central ruso estaba mejor preparado esta vez. Se había diversificado alejándose de los dólares mediante la incorporación de reservas oficiales de oro. El sistema bancario comercial fue revisado, y la gobernadora del BCR, Elvira Nabiullina, al seguir políticas monetarias convencionales en lugar del keynesianismo de sus contemporáneos occidentales, contuvo las consecuencias de la guerra en Ucrania. Como muestra la figura 1, el rublo se redujo a la mitad frente al dólar en una reacción instintiva, antes de volver a los niveles de antes de la guerra.

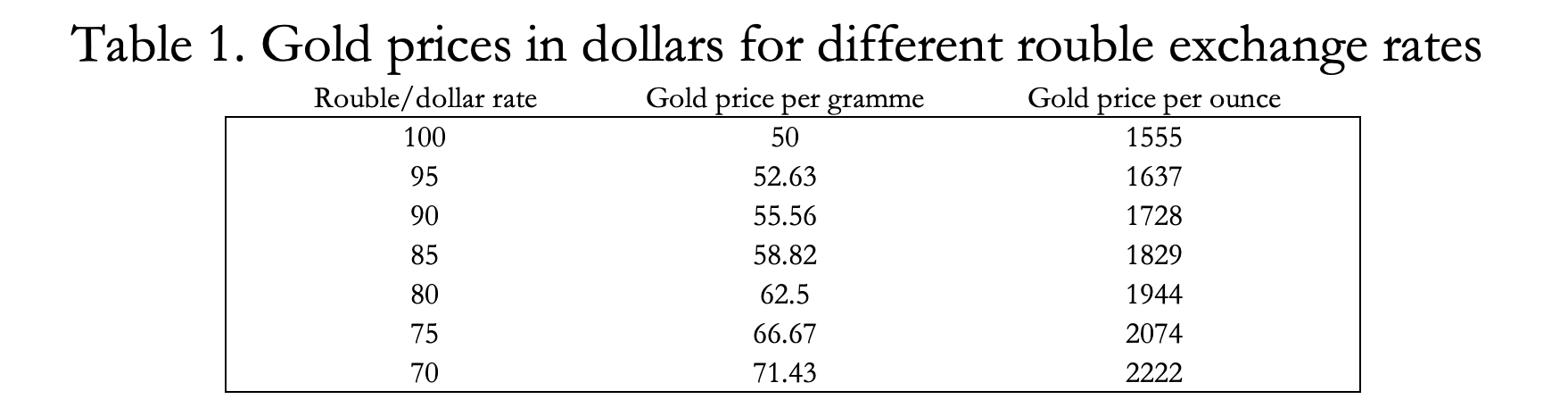

El vínculo con las materias primas es el oro, y el Banco Central ruso anunció que, hasta finales de junio, estaba dispuesto a comprar oro a los bancos rusos a 5.000 rublos el gramo. El objetivo declarado era permitir a los bancos conceder préstamos contra la producción minera, ya que el oro de origen ruso está incluido en las sanciones. Pero la medida ha alentado las especulaciones de que el rublo se está convirtiendo en un cuasi patrón oro, por no mencionar que un patrón oro funciona al revés, ya que los usuarios de la moneda pueden cambiarla por oro.

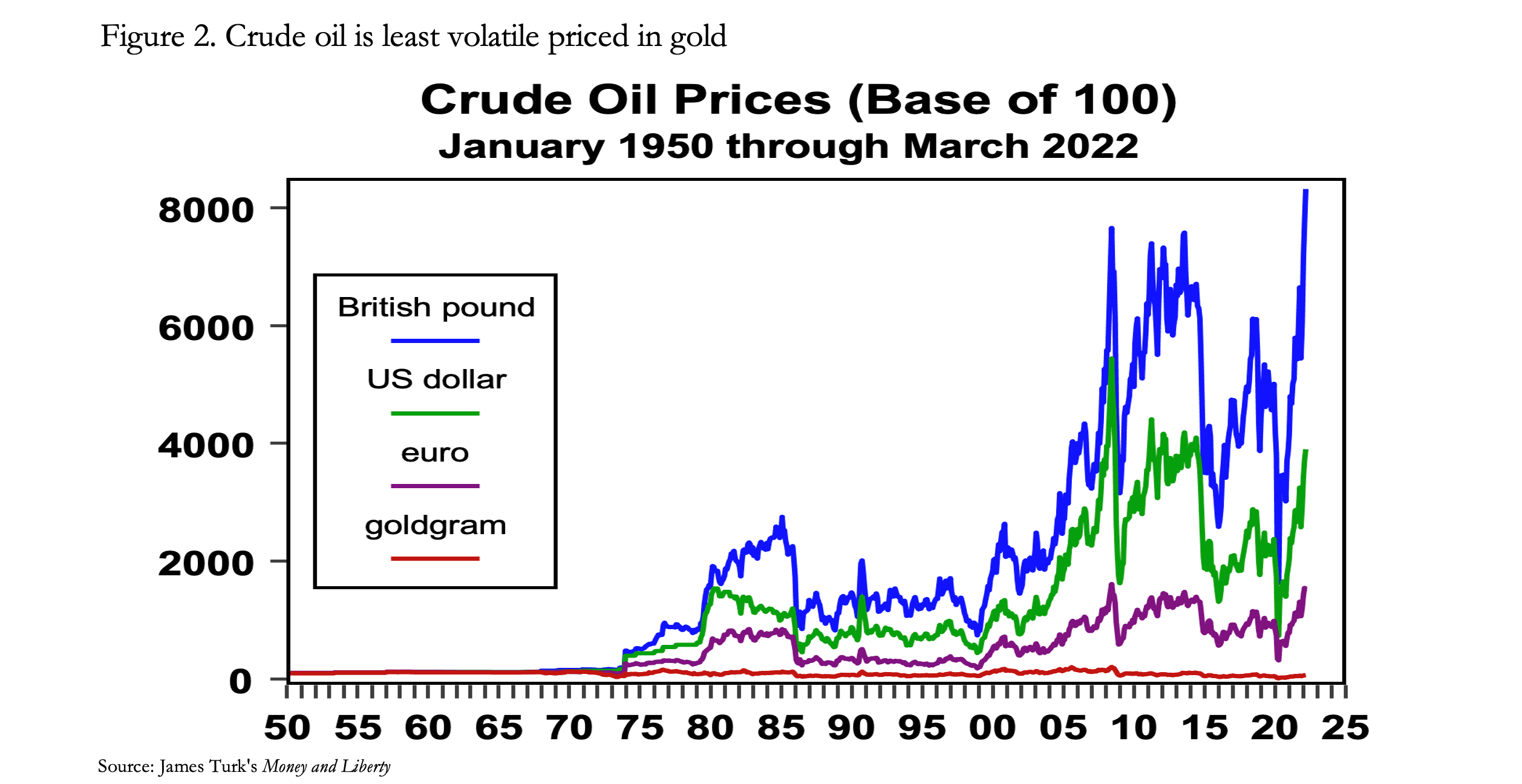

Aparte de que, junto con el dinero, constituye la definición legal internacional de dinero (el resto son la moneda y el crédito), el oro es un buen indicador de las materias primas, como se muestra en el gráfico 2. Medido en gramos de oro, el precio del crudo es hoy un 30% más bajo que en 1950, mucho antes de que Nixon suspendiera el acuerdo de Bretton Woods. Al mismo tiempo, medido en monedas fiduciarias depreciadas, el precio se ha disparado y ha sido extremadamente volátil en el camino.

.

Lo mismo ocurre con los precios de otras materias primas, cuya máxima estabilidad se encuentra en los precios medidos en gramos de oro. Retomando

el argumento de Pozsar de que las monedas están cada vez más vinculadas a las materias primas en Bretton Woods III, parece que Rusia pretende utilizar el oro como sustituto de las materias primas para estabilizar el rublo. En lugar de un tipo de cambio fijo del oro, el BCR se ha dejado sabiamente la opción de revisar periódicamente el precio que pagará por el oro después del 1 de julio.

El cuadro 1 muestra cómo se traduce el actual tipo de cambio fijo del oro en rublos del Banco Central de Rusia en dólares estadounidenses.

Aunque las entidades de crédito no rusas no tienen acceso a este mecanismo, no parece haber nada que impida a un banco ruso comprar oro en otro centro, como Dubai, y venderlo de nuevo al banco central ruso a cambio de rublos. Basta con que el tipo de cambio dólar/rublo sea favorable al arbitraje y que el banco pueda liquidar en una moneda no sancionada, como el renminbi, o tener acceso a eurodólares que pueda cambiar por eurorublos (véase más adelante) en un banco situado fuera de las jurisdicciones « hostiles ».

El tipo de cambio dólar/rublo puede ahora ser controlado fácilmente por el BCR, ya que la forma de gestionar la demanda de rublos escasos se convierte en una cuestión de política. El brazo de pagos de Gazprom (Gazprombank) está actualmente exento de las sanciones occidentales y los pagos de gas y petróleo de la UE pasarán por él.

En resumen, un consumidor occidental puede adquirir rublos de cuatro maneras diferentes :

- Comprando rublos en las bolsas extranjeras.

- Depositando euros, dólares o libras esterlinas en Gazprombank, que se encargará de la conversión como agente.

- Aumentar el balance de Gazprombank para conceder créditos, pero se requerirían garantías no sancionadas.

- Mediante la creación por parte de los bancos extranjeros de créditos en rublos que pueden pagarse a Gazprombank contra la entrega de energía.

La última de estas cuatro posibilidades es ciertamente posible, ya que es la base de los eurodólares, que circulan fuera del sistema monetario de Nueva York y se han convertido en un elemento central de la liquidez internacional. Para entender la creación de eurodólares, y por tanto la posibilidad de un mercado de eurodólares en desarrollo, hay que adentrarse en el mundo de la creación de crédito.

Los extranjeros pueden tener saldos en dólares de dos maneras. La forma comúnmente entendida es el sistema de bancos corresponsales. Su banco, digamos en Europa, mantiene cuentas de depósito en sus bancos corresponsales en Nueva York (JPMorgan, Citi, etc.). Así, si hace un depósito en dólares, el abono en su cuenta será el cambio en la cuenta corresponsal de su banco en Nueva York.

Ahora supongamos que se dirige a su banco europeo para pedir un préstamo en dólares. Si se concede el préstamo, aparece como un activo en dólares en el balance de su banco, que, gracias a la contabilidad de doble partida, se corresponde con un pasivo en dólares para usted, el prestatario. No puede ser de otra manera y esta es la base de toda creación de crédito bancario. Pero nótese que en la creación de estos saldos no interviene en absoluto el sistema bancario estadounidense, lo que explica cómo y por qué circulan los eurodólares, siendo fungibles con los dólares estadounidenses pero distintos en su origen.

Con el mismo método, se podría crear un mercado euroruble y ampliarlo rápidamente. Todo lo que se necesita es que un banco cree un préstamo en rublos, con una contabilidad de doble partida y un depósito que pueda utilizarse para los pagos. No importa en qué moneda gestione su balance el banco, sólo necesita tener espacio en su balance, tener acceso a la liquidez en rublos y ser una contraparte creíble.

Esto sugiere que los bancos de la Eurozona y Japón sólo pueden tener una participación limitada, ya que están muy apalancados. Los bancos que mejor pueden gestionar los saldos en eurorublos son los estadounidenses y los chinos, ya que tienen unos ratios de activos y capital más conservadores. Además, los grandes bancos chinos son mayoritariamente estatales y ya tienen intereses comerciales y monetarios con Rusia, lo que les da una ventaja en cuanto a la liquidez en rublos.

Hemos observado que los grandes bancos estadounidenses no tienen reparos en tratar con los chinos, a pesar de la política, por lo que probablemente les gustaría tener la oportunidad de participar en los eurorublos. Pero esta misma semana, el gobierno estadounidense les prohibió pagar más de 600 millones de dólares a los tenedores de deuda soberana de Rusia. Así que tenemos que asumir que los bancos estadounidenses no pueden participar, lo que dejará el campo abierto a los megabancos chinos. Y cualquier intento de aumentar las sanciones contra Rusia, quizás añadiendo Gazprombank a la lista de instituciones sancionadas, no conseguirá nada, excluirá definitivamente a los bancos estadounidenses de la acción y reforzará la integración financiera entre Rusia y China. La brecha entre las monedas basadas en las materias primas y el fiat financiero de antaño no hará más que aumentar.

Por ahora, las nuevas sanciones son objeto de especulación. Pero Gazprombank, con la ayuda del Banco Central de Rusia, desempeñará un papel fundamental en la provisión de liquidez mayorista al mercado internacional del rublo, al menos hasta que el mercado adquiera una profundidad de liquidez. A cambio, Gazprombank puede actuar como reciclador de dólares y euros obtenidos de los excedentes comerciales sin que entren en las reservas oficiales. Como el dólar, el euro, el yen y la libra esterlina no son favorables, las únicas divisas que probablemente se mantengan son el renminbi y el oro.

De este modo, podemos esperar que el rublo, el oro y las materias primas tiendan a subir en tándem. Podemos ver el proceso por el que, como dijo Zoltan Pozsar, Bretton Woods III, un régimen monetario mundial basado en las materias primas, puede tomar el relevo de Bretton Woods II, que se caracterizó por la financiarización de las monedas. Y no se trata sólo de Rusia y sus rublos. Es una dirección compartida por China.

Los efectos económicos de una moneda fuerte respaldada por las materias primas desafían las creencias monetarias y económicas predominantes en Occidente. Pero las consecuencias que se derivan de una moneda fuerte son deseables : tipos de interés más bajos, continuidad de la riqueza en el sector privado y una escapatoria del inevitable fracaso de las monedas occidentales y sus mercados de capitales. Los argumentos para desvincularse del sistema monetario dominado por el dólar se han vuelto repentinamente convincentes.

Las consecuencias para Occidente

La mayoría de los comentaristas occidentales son muy partidarios de nuevas sanciones contra Rusia. Relativamente pocos comentaristas independientes han señalado que al sancionar a Rusia y congelar sus reservas de divisas, Estados Unidos está destruyendo su propia hegemonía. También se han destacado los beneficios de las reservas de oro para quienes las poseen. Además, el hecho de que los bancos centrales dejen sus reservas de oro en las cámaras acorazadas de los bancos centrales occidentales les expone a sanciones, en caso de que alguna nación se aleje de los Estados Unidos. No cabe duda de que la cuestión se está debatiendo en todo el mundo y que seguramente se producirán algunas demandas de repatriación de lingotes.

También existe el problema de los arrendamientos y swaps de oro, que son esenciales para garantizar la liquidez en los mercados del oro, pero que dan lugar a un falso recuento de las reservas. Esto se debe a que, según los procedimientos contables del FMI, los saldos de oro arrendados y canjeados se registran como si aún estuvieran bajo la propiedad y el control de un banco central, aunque los lingotes se transfieran a otra parte en cuentas no asignadas.

Nadie conoce el alcance de los swaps y los arrendamientos, pero es probable que sea significativo, dadas las pruebas de intervención en el precio del oro durante los últimos cincuenta años. Los países que han estado encantados de cobrar tasas e intereses para cubrir los costes de almacenamiento y hacer que el almacenamiento de lingotes de oro sea un negocio rentable (medido en moneda fiduciaria), es probable que ahora no renueven los acuerdos de intercambio y arrendamiento y exijan la reasignación de lingotes en cuentas asignadas, drenando la liquidez de los mercados de lingotes. La subida del precio del oro es inevitable.

Desde la suspensión de Bretton Woods en 1971, el gobierno estadounidense ha intentado eliminar la relación entre el oro y el dólar, fomentando el crecimiento de los derivados del oro para absorber la demanda. El hecho de que el oro haya subido de 35 a 1.920 dólares hoy demuestra la inutilidad de estas políticas. Pero, al menos a nivel emocional, el establishment estadounidense sigue siendo virulentamente anti oro.

Como muestra claramente el gráfico 2, el vínculo entre los precios de las materias primas y el oro ha persistido a pesar de todo. Es este factor el que escapa por completo al análisis popular, ya que todos los analistas de materias primas asumen un valor objetivo constante para el dólar y otras monedas en sus cálculos, y la subjetividad del precio se limita a la materia prima. El uso de gráficos y otros métodos de previsión de los precios de las materias primas supone, como regla general, que las variaciones de los precios en las transacciones se derivan únicamente de las fluctuaciones del valor de la materia prima.

La veracidad de los precios medidos en monedas sin respaldo queda demostrada por el hecho de que el coste del petróleo valorado en oro ha descendido aproximadamente un 30% desde los años 60. Este descenso es razonable teniendo en cuenta las nuevas tecnologías de extracción y es coherente con la tendencia a la baja de los precios en el marco de un patrón oro. Sólo en la moneda fiduciaria se han disparado los precios. Está claro que el oro es mucho más objetivo a efectos de transacción que las monedas fiduciarias, que no son objetivas en absoluto.

Por lo tanto, si, como sugiere el gráfico del tuit de abajo, el precio del petróleo en dólares se duplica a partir de ahora, sólo será porque en el margen la gente prefiere el petróleo a los dólares, no porque quiera el petróleo más allá de sus necesidades inmediatas, sino porque quiere menos dólares.

Apuesto a que después de esta consolidación triangular subirá fuertemente, tal vez doblando hasta los 200 dólares.

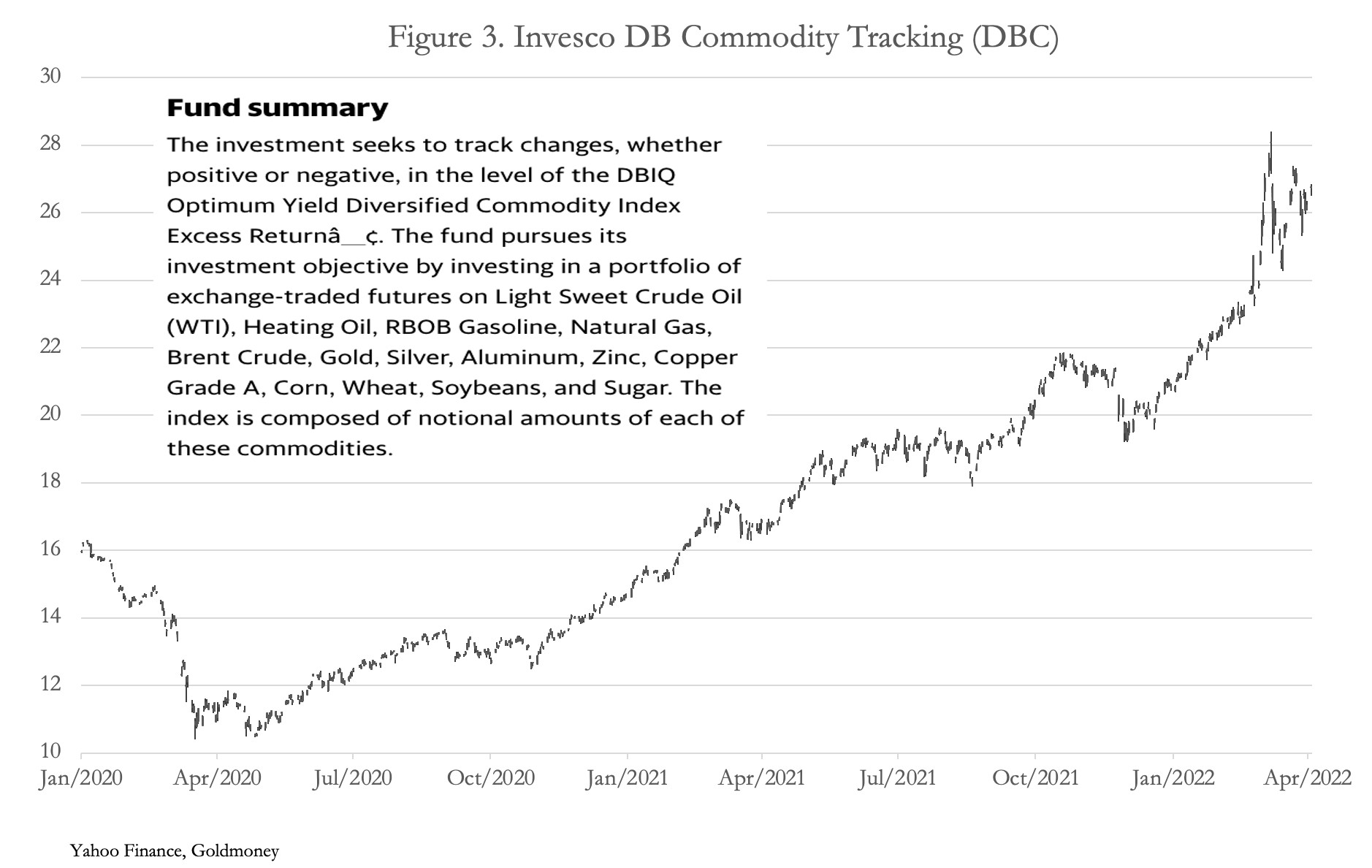

China reconoció esta dinámica tras las políticas monetarias de la Fed de marzo de 2020, cuando ésta recortó su tasa al borde de cero e instituyó un QE de 120.000 millones de dólares al mes. La señal sobre la futura depreciación del dólar era clara, y China empezó a hacer acopio de petróleo, materias primas y alimentos, sólo para deshacerse de los dólares. Esto contribuyó a la subida de los precios de las materias primas en dólares, que comenzó a partir de ese momento, a pesar de la caída de la demanda por los problemas de Covid y de las cadenas de suministro. El efecto de la depreciación del dólar se ilustra en la figura 3, que muestra un popular ETF de seguimiento de materias primas.

Una mejor comprensión sería considerar el aumento del valor de esta cesta de productos básicos no como una casi duplicación desde marzo de 2020, sino como una casi reducción a la mitad del poder adquisitivo del dólar frente a ella.

Además, los chinos han tenido la previsión de acumular reservas de grano. Así, el 20% de la población mundial tiene acceso al 70% del maíz, el 60% del arroz, el 50% del trigo y el 35% de la soja. El 80% restante de la población mundial se enfrentará casi con toda seguridad a una grave escasez este año, ya que las exportaciones de cereales y fertilizantes de Ucrania y Rusia se han detenido de hecho.

Las acciones de China demuestran que, en cierta medida, ya ha vinculado su moneda a las materias primas, reconociendo que el dólar perdería su poder adquisitivo. Y esto se refleja en parte en el tipo de cambio del yuan frente al dólar, que ha ganado más del 11% desde mayo de 2020.

Consecuencias para el dólar, el euro y el yen

Este artículo ha mostrado la estrecha relación entre el oro, el petróleo y otras materias primas. Parece que Rusia ha encontrado una manera de vincular su moneda no al dólar, sino a las materias primas a través del oro, y que China ha estado haciendo lo mismo durante los últimos dos años sin el vínculo con el oro. La lógica es escapar de las consecuencias de la expansión monetaria y crediticia para el dólar y otras monedas occidentales, cuyo poder adquisitivo se ve socavado. Y el uso de un eslabón de oro es una novedad interesante en este contexto.

Hay que tener en cuenta que, según el sistema TIC del Tesoro estadounidense, los extranjeros poseen 33,24 billones de dólares en valores financieros y activos a corto plazo, incluidos los depósitos bancarios. A esto hay que añadir quizás algunos billones de euro-dólares no registrados en las estadísticas de las TIC. Estos fondos sólo están presentes en tales cantidades debido a la financiarización de las monedas occidentales, situación que ahora se espera que termine. Cabe esperar que un cambio en el orden monetario mundial hacia el Bretton Woods III de Pozsar tenga un impacto sustancial en estos fondos.

Para evitar la venta de los 6,97 billones de dólares en valores a corto plazo y efectivo en el extranjero, habría que subir los tipos de interés no sólo para hacer frente al aumento de los precios al consumo (un malentendido keynesiano sobre el papel económico de los tipos de interés, refutado por la Paradoja de Gibson), sino también para proteger la moneda en los mercados extranjeros, especialmente frente al rublo y el yuan. Desgraciadamente, unos tipos de interés lo suficientemente altos como para inducir la permanencia del dinero y de los depósitos a corto plazo desestabilizarían los 26,27 billones de dólares de valores a largo plazo - bonos y acciones - que poseen los extranjeros.

Como gestor de los tipos de interés del dólar, el dilema de la Fed se agudiza con las sanciones contra Rusia, que ponen de manifiesto la debilidad de la posición del dólar. La disminución de su poder adquisitivo se ve amplificada por el aumento de los precios en dólares de las materias primas, por lo que los precios al consumo aumentarán más bruscamente. Es posible argumentar de forma convincente que los tipos de interés de los depósitos en dólares a un año deberían alcanzar pronto los dos dígitos, en lugar del tres por ciento que reclaman los halcones de la política monetaria. Sean cuales sean las cifras, las consecuencias sólo pueden ser catastróficas para los activos financieros y para el futuro de las monedas orientadas a la financiación, en las que los activos financieros son la principal forma de garantía.

Parece que Bretton Woods II ha terminado. Dicho esto, será prácticamente imposible para los Estados Unidos de América mantener los flujos de capital internacional que le han permitido financiar su doble déficit, fiscal y comercial. Y como el valor de los títulos disminuye a medida que suben los tipos de interés, a menos que el gobierno de EE.UU. tome un cuchillo muy afilado para su gasto en tiempos de estancamiento o disminución de la actividad económica, la Fed tendrá que intensificar la flexibilización cuantitativa.

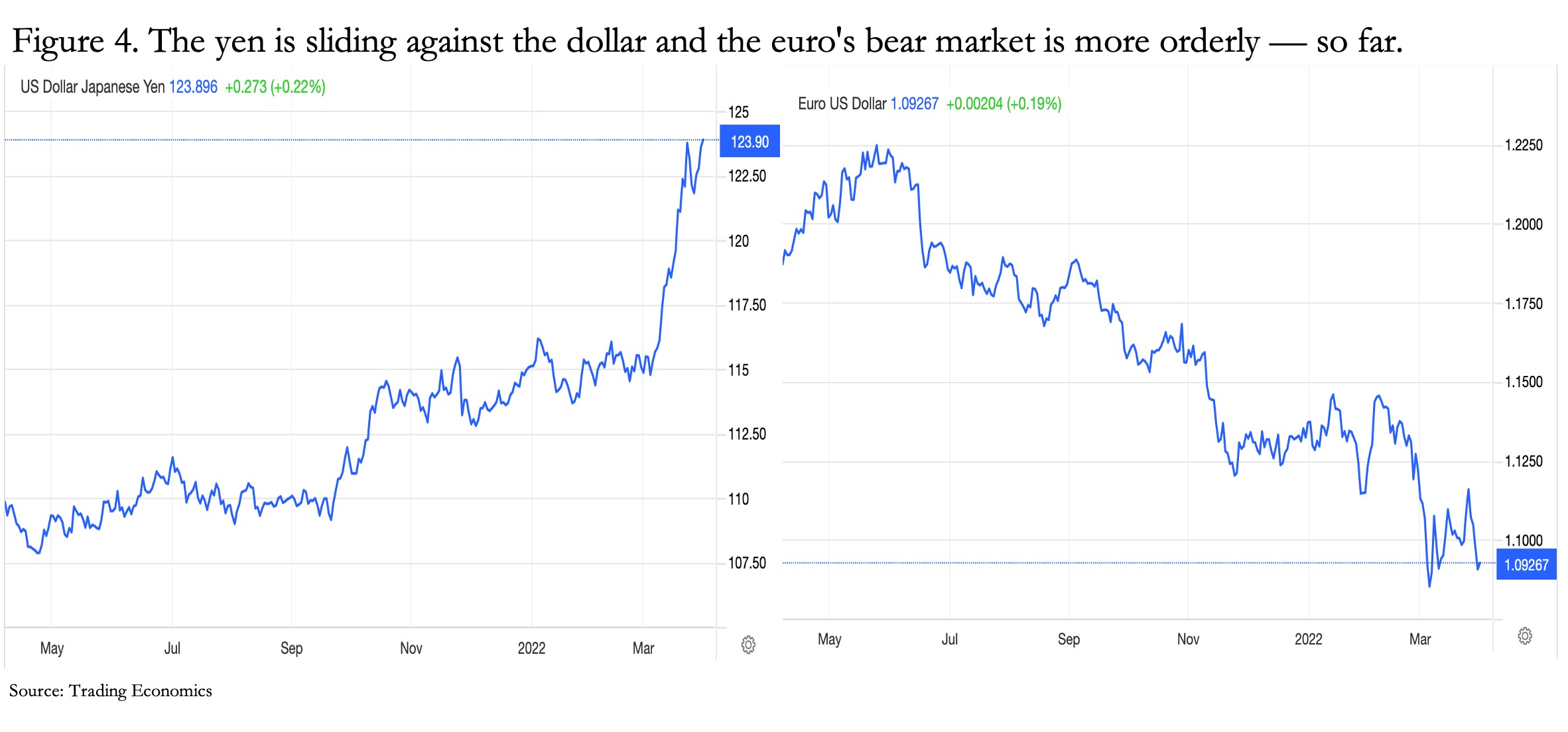

La excusa de que el QE estimula la economía se habrá desgastado y expuesto como lo que es : la depreciación de la moneda como un impuesto oculto. Y el capital extranjero que logre escapar de una crisis del dólar probablemente buscará refugio en otra parte. Pero las otras dos principales divisas en el campo del dólar, el euro y el yen, parten de una posición aún peor. Se ilustran en la figura 4. Mientras su poder adquisitivo se desploma visiblemente, el BCE y el Banco de Japón siguen teniendo tipos de interés negativos y parecen estar atascados por debajo del límite cero. Los responsables políticos se debaten entre la Escila de la inflación de los precios al consumo y la Caribdis del descenso de la actividad económica. Otro problema es que estos bancos centrales se han convertido en grandes inversores en bonos del Estado y de otro tipo (el Banco de Japón tiene incluso ETF) y el aumento de los rendimientos de los bonos está afectando a sus balances, acabando con su base de capital y exigiendo una recapitalización sistémica.

No sólo el BCE y el Banco de Japón están técnicamente en bancarrota sin inyecciones masivas de capital, sino que sus redes de bancos comerciales están extremadamente sobreapalancadas, con sus bancos de importancia sistémica global -sus G-SIBs- con una media de activos sobre fondos propios más de veinte veces superior. Y a diferencia del real brasileño, el peso mexicano e incluso el rand sudafricano, el yen y el euro caen frente al dólar.

La respuesta del Banco de Japón es aferrarse desesperadamente a las políticas actuales. Está manipulando el mercado al limitar el rendimiento del JGB a 10 años al 0,25%, donde se encuentra actualmente.

Esta evolución monetaria es un signo de gran agitación y de la proximidad de una crisis. Las burbujas financieras están sin duda a punto de estallar, hundiendo los activos financieros fiduciarios y todo lo que navega con ellos. Los bonos del Estado pasarán a la historia, ya que ni China ni Rusia, cuyas monedas se espera que sobrevivan a la transición de una orientación financiera a otra de productos básicos, tienen grandes déficits presupuestarios. De hecho, esto será parte de su fuerza.

La guerra financiera, tan largamente pronosticada y descrita en mis ensayos para Goldmoney, parece estar alcanzando su punto álgido. Al final, todo se ha reducido a quién entiende mejor el dinero y las divisas. Liderado por Estados Unidos, Occidente ha ignorado la definición legal de dinero, sustituyéndola por dólares fiduciarios. La política monetaria ha perdido su anclaje en el realismo, yendo a la deriva en un mar de creencias inflacionistas salvajes.

Pero Rusia y China no cometieron el mismo error. China jugó al juego keynesiano mientras le convenía. Por lo tanto, salvo un milagro, que Rusia tenga problemas militares, Occidente parece condenado a perder la guerra financiera y estamos, efectivamente, transitando hacia el Bretton Woods III de Pozsar.

Alasdair Macleod* para Goldmoney

Original : « The commodity currency revolution », 7 de abril de 2022.

Traducción para El Correo de la Diaspora de : Carlos Debiasi

El Correo de la Diáspora. París, 21 de abril de 2022

![]()

Esta obra está bajo una licencia Creative Commons. Atribución según los términos Sin modificación – No Comercial – Sin Derivadas 3.0 Unported. Basada en una obra de www.elcorreo.eu.org.

Notes

[1] Zoltan Pozsar es estratega de inversiones en Credit Suisse y tiene su sede en Nueva York