Accueil > Réflexions et travaux > Redistribución, autonomía, democratización y deuda para la Argentina.

Redistribución, autonomía, democratización y deuda para la Argentina.

Peligros y oportunidades

En ocasión de realizarse un seminario Internacional sobre "Deuda Externa Otras Alternativas son posibles" el Instituto de Estudios y Formación de la CTA presentó este material como aporte al debate de las alternativas que debieran explorarse para afrontar la problemática del endeudamiento externo.

Por Eduardo Basualdo, Enrique Arceo, Martín Hourest, Claudio Lozano.

Introducción

El objeto del presente documento es discutir alternativas de tratamiento a la cuestión de la deuda pública argentina en el marco de una estrategia que combine una radical redistribución de ingresos y oportunidades, el fortalecimiento de la autonomía nacional y la profundización de la democratización de las relaciones sociales.

Dicha discusión es relevante para un proyecto que aspira a la construcción de una sociedad profundamente democrática que ejerza el derecho de definir su propio destino y estilo de vida y asegure la preeminencia de las opciones colectivas en cuanto al acceso universal a los derechos definidos como esenciales para la dignidad y bienestar de sus ciudadanos. Una democracia que no solo se defina por la igualdad ante la ley sino por la igualdad ante las opciones, condiciones y capacidades concretas de vida.

El primer capítulo introduce el concepto de deuda soberana y lo asocia con las condiciones de desenvolvimiento de la soberanía en lo que se refiere a la capacidad de autogobierno (como concepto subordinado a la autonomía), la potestad del estado nacional de intervenir con y entre las clases, el mantenimiento de acuerdos societales de naturaleza intergeneracional, la equiparación de los derechos esenciales entre los ciudadanos, el fortalecimiento efectivo del federalismo y el principio de cooperación y solidaridad entre los pueblos.

El segundo capítulo presenta la cuestión del endeudamiento como un fenómeno del régimen de acumulación de capital caracterizado como la estrategia de la desigualdad y lo relaciona con las formas de extracción del excedente, el proceso de valorización financiera y fuga de capitales y una nueva conformación de la demanda.

Para ello se propone caracterizar al proceso de incrementar los controles sobre la cuenta capital y renegociar los compromisos del estado como elementos característicos del manejo de la transición entre la estrategia de la desigualdad y la afirmación de un régimen social de acumulación alternativo.

El tercer capítulo discute alguna de las condiciones de partida para iniciar el proceso de renegociación de la deuda pública entre los que menciona : el respeto irrestricto a los criterios de soberanía desarrollados en el primer capítulo, el reconocimiento de que en la economía mundial del endeudamiento predominan capitales ficticios que no pueden encontrar valorización en su totalidad, la verificación sobre la reducción experimentada por la economía argentina debida al proceso de desindustrialización , concentración del ingreso y fuga de capitales ; la determinación de criterios fiables de medición de la solvencia de la economía y , finalmente, la impugnación a los indicadores construidos por las calificadoras de riesgo a la hora de calificar la deuda soberana.

El cuarto capítulo revisa las relaciones e impactos que entre y sobre la cuestión externa y fiscal se verifican con la deuda pública aportando a la descripción de comportamientos así como a las restricciones que dicho proceso puede imponer sobre la capacidad de autogobierno.

Finalmente, el quinto capítulo aborda algunos lineamientos de resolución de la cuestión del endeudamiento a los efectos de proveer de consistencia macroeconómica a la estrategia de redistribución, autonomía y democratización propuesta.

Cabe consignar que el hecho de no incorporar a la discusión del endeudamiento los compromisos adquiridos por el sector privado no implica desconocimiento acerca de la naturaleza de las presiones que los grupos mas concentrados realizarán sobre el sector público y sobre el balance de pagos sino una opción estratégica que , asentada sobre la desaparición de la denominada "burguesía nacional" (entendida en su pérdida de significación económica, su acelerada transnacionalización y sus comportamientos sobredeterminados por opciones financieras) , no reconoce en esta cuestión específica la satisfacción de objetivos colectivos que ameriten intervención pública en la resolución de conflictos entre agentes privados.

Obviamente dicha caracterización no parte de una concepción ingenua de la realidad económica y social previa a la imposición de la estrategia de la desigualdad , ni tampoco de una percepción de armonías profundas entre las clases sociales en el proceso de sustitución de importaciones, como tampoco de una aspiración de retorno a un pasado inhallable e irreconstruible ; es, precisamente, por la vocación de construir un futuro distinto que se niega la persistencia de subsidios y transferencias de ingresos que no redundaron en incrementos del empleo, disponibilidad de bienes , niveles de equidad y márgenes crecientes de intervención de la sociedad sobre su propio futuro.

I ) Acerca del concepto de deuda soberana

El endeudamiento público de las naciones resume un concepto básico que es la realización de operaciones de crédito que doten de financiamiento a los estados para la satisfacción de objetivos determinados por los mismos.

Esta afirmación supone , a su vez, varias aclaraciones adicionales el estado debe preexistir y sobrevivir a los compromisos contraídos , el manejo de los compromisos no debe entrar en conflicto con los objetivos del estado, la determinación de los objetivos debe ser el resultado de un proceso conciente y colectivo de deliberación , selección y establecimiento de los mismos.

Precisamente , aunque pocas veces se lo reconoce en el debate público, este carácter distintivo de la deuda soberana es el que ha dado origen a instrumentos cotidianos de medición y caracterización de los compromisos como el denominado riesgo país.

Los mercados de capitales internacionales, las instituciones bancarias, los fondos de inversión y de pensión , los organismos multilaterales de crédito, los bancos centrales y los medios de comunicación masiva, por solo citar algunos ejemplos , conocen que precisamente los principios de supervivencia de los estados y finalidad de sus intenciones son la apoyatura central sobre la que se funda el criterio de deuda soberana.

Allí radica la garantía , el riesgo y la ganancia de tomar deuda soberana.

En términos ilustrativos puede anotarse la distinción entre títulos de la deuda privada y aquellos que representan compromisos públicos. El riesgo de crédito tiene a su vez dos componentes. Un riesgo económico, que refleja la capacidad del deudor para hacer frente a sus compromisos, y un riesgo "político", que refleja la voluntad de pago.

Cuando se trata de deudores privados, se supone que el costo de incumplimiento es en general lo suficientemente alto como para que pueda presumirse que la voluntad de pago no es un problema. En ese caso, se trataría únicamente de evaluar la capacidad de pago, sobre la que inciden factores propios del área de actividad del deudor, y otros que dependen del entorno en que éste opera y en particular de las acciones del "soberano". De allí que resulte complicado en muchas situaciones escindir la calificación crediticia de una empresa de la que obtiene el país donde esta fija su residencia central.

Cuando se trata, en cambio, de las obligaciones de deudores soberanos, el análisis de riesgo de crédito debe incluir necesariamente la consideración de la referida voluntad de pago. Esa es la expresión utilizada corrientemente, aunque en ese contexto la noción de "voluntad" debería entenderse como capacidad y voluntad política del soberano para garantizar el cumplimiento de ciertos compromisos (financieros), asignándoles algún lugar en las prioridades en relación con otros compromisos que también hacen a sus funciones gubernativas, en circunstancias en las que puede existir un agudo conflicto entre esos.

Ciertamente se trata en una primera instancia de fijar los objetivos estatales que pueden subordinar, o no, el pago del endeudamiento.

El primer objetivo planteado es el autogobierno que se expresa como la capacidad de fijar normas e instituciones de cumplimiento obligatorio en el seno del estado nacional, establecer prioridades- localmente determinadas- para la aplicación de gastos o la extracción de recursos, no ceder la formulación de políticas públicas ni el seguimiento de la aplicación de las mismas a otros estados u organizaciones supranacionales de naturaleza económico financiera donde no se establezca una sistema de decisiones voluntario , igualitario y democrático.

En resumidas cuentas el principio del autogobierno en materia del tratamiento de la deuda pública reafirma la condición de supervivencia del estado luego de contraer los compromisos. Esto es, el estado no desaparece como entidad soberana bajo la denominación de "el deudor", ni tampoco los objetivos que se autoimpuso la comunidad nacional se someten a la disciplina de los precios de sus productos exportables, la evolución de la tasa de interés internacional, la política monetaria de los países centrales, las restricciones para el acceso a los mercados de los países mas desarrollados, la prima de riesgo país, la profundidad de la deuda contraída y la concentración de los vencimientos.

El segundo objetivo es la selectividad y encuentra su fundamento en la capacidad de la sociedad de elegir , y del estado de actuar con eficacia en dicha dirección, acerca de que sector social será el que contribuya con mayores recursos al sostenimiento de las finanzas públicas y dentro de ellas al cumplimiento de las obligaciones de la deuda.

Este objetivo remite a la posibilidad de disciplinar a los sectores que evidencian una mayor concentración del ingreso para que no vulneren la capacidad de intervención fiscal del estado nacional, provincial o municipal. En una sociedad como la argentina donde se verificó una fenomenal insurrección de las ganancias contra las regulaciones sociales por un lado y un colosal proceso de apropiación de las prácticas y estructuras estatales por parte de los grupos dominantes por el otro, el objetivo de selectividad está asociado con la tarea de la reconquista y reconstrucción del estado para la democracia y con el cese de expropiación del poder de decisión efectiva sobre los asuntos públicos desde los sectores dominantes.

El tercer objetivo tiene que ver con el pacto intergeneracional que da soporte de convivencia a buena parte de las sociedades modernas y que en términos de la cuestión de la deuda pública se expresa en los criterios de realización del presente y no confiscación del futuro.<

Sucede que si la deuda pública implica para su servicio en el presente el mantenimiento de las condiciones de penuria resumidas en : niñez en situación de alto riesgo, vejez en situación de abandono y desamparo y adultos en condición de sobreexplotación o miseria impide la realización en el presente.

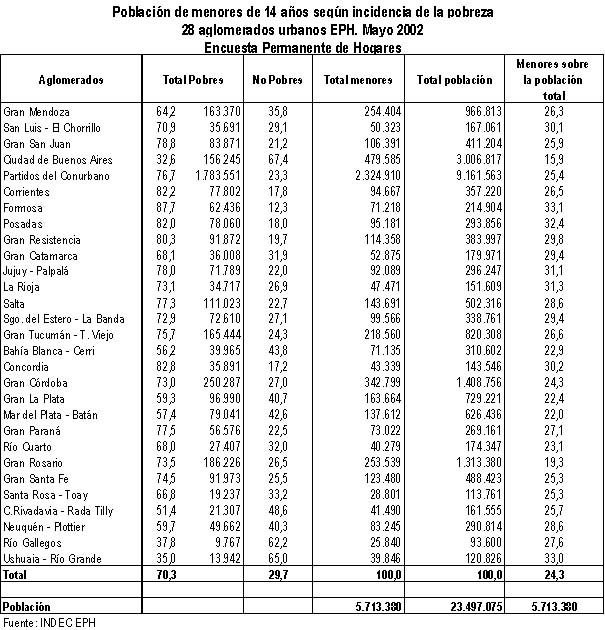

Cuadro Nº 1

Por otra parte, si la deuda pública con su despliegue en el tiempo o su reprogramación se plantea como una confiscación anticipada de los frutos del trabajo a realizar niega , en sí misma, la perspectiva de futuro y de progreso. Conviene tener presente en este punto que uno de los fundamentos de las deudas es el adelanto de la capacidad de compra en la expectativa que este redunda de un incremento de la posibilidad de repago.

El tercer objetivo es el de afirmación de ciudadanía y este se expresa en el principio republicano de implicación de todos en el destino colectivo. Por ello si la deuda pública y su tratamiento concurren a romper los procesos de creación de riqueza mediante la desindustrialización, la primarización del comercio exterior, la inmunidad tributaria de los sectores mas concentrados, convirtiendo a las naciones en simples territorios de negocios y forzando a un proceso de precarización y sobreexplotación del trabajo con el surgimiento en paralelo de inmensos contingentes humanos sin derechos sometidos a la condición de población excedente adquiere un carácter incompatible con el afianzamiento del estado de derecho y la profundización democrática.

Sucede que si los sectores dominantes pueden desentenderse de la suerte de la economía nacional y de la sociedad local en su conjunto manteniendo sus capacidades de expandir el excedente por fuera de un estado general de depresión y pobreza desaparecen buena parte de las bases materiales que tornan coexistentes, aunque no necesariamente compatibles, al capitalismo con la democracia. La pregunta relevante en este punto es ¿Cuánta democracia puede soportar este capitalismo ?.

Gráfico N°1

Incidencia de la pobreza y de la indigencia en población.

En porcentajes. Total país. Octubre 1998 - Mayo 2002*

Cuadro N°2

El cuarto objetivo es el de la afirmación de la propia historicidad que se expresa en la salvaguarda de los pactos constitucionales que la comunidad estableció para su desarrollo. Esto es, el pueblo argentino eligió y construyó una forma federal expresiva de sus luchas .

Instituido como forma de gobierno en la primera ronda de reformas constitucionales acaecidas durante el siglo XIX el federalismo, enfocado no solo desde las potestades de los estados provinciales sino fundamentalmente desde los derechos y capacidades de los habitantes del país en tanto tales, fue mejorado en la reformulación constitucional de fines del siglo XX. .Al establecer criterios de solidaridad y equidad entre provincias y regiones tendiendo a dotar de una equivalencia dinámica a la calidad de vida y de las oportunidades en todo el territorio nacional se impone un límite a las políticas o cuestiones que tiendan a gravar la heterogeneidad estructural, ampliar las brechas regionales de distribución del ingreso y mantener condiciones de atraso o segregación.

Cuadro N°3

Por ello el tratamiento de la deuda pública no debe colisionar con la expansión del federalismo y las capacidades de realización los habitantes de las distintas provincias. Sucede que el pacto interprovincial es uno de los elementos fundantes de la organización de la nación moderna y, por lo tanto, no puede ser impugnado con políticas que o bien tiendan a desbordar las facultades propias y no delegadas de las provincias, a obligarlas a ceder en determinaciones propias o bien a sancionar su propia desaparición por efecto de acuerdos regionales forzados por organismos multilaterales de crédito al solo efecto de garantizar la reducción de gastos de las respectivas administraciones.

Cuadro N°4

El quinto objetivo es la defensa del principio de cooperación y solidaridad entre los pueblos que se asienta en la necesidad de aunar esfuerzos y respetar diferencias, voluntariamente desarrolladas , para acometer las tareas de instituir regímenes internacionales en lo político, productivo , comercial, financiero, monetario, cultural ,etc que concurran a evitar las asimetrías, los ejercicios hegemónicos , la proliferación de actitudes imperialistas, la polarización en la distribución del ingreso a nivel mundial y la subordinación de naciones y pueblos a las exigencias del proceso de valorización de capitales.

Desde esa perspectiva habiéndose registrado mutaciones sustantivas en el sistema financiero internacional ( perdida de relevancia de bancos y compañías de seguros, incremento de actividades financieras dentro de conglomerados y , fundamentalmente, aparición de fondos de pensión y de inversión que edifican su fortaleza sobre los ahorros de las respectivas poblaciones ) es que resulta imprescindible que el tratamiento de la cuestión de la deuda reconozca la diversidad de intereses que tanto en el plano de los acreedores como de los deudores se presenta.

En efecto, es a partir del principio de cooperación y solidaridad entre los pueblos que pueden articularse perspectivas y estrategias comunes que encuentren a los trabajadores de la periferia y a los de los centros impugnando la dictadura del capital financiero (que a unos los obliga a pagar deudas inconmensurables y a los otros a ser disciplinados con una lógica financiera en el uso de su fuerza de trabajo, proceso que , a su vez, también cuestiona la supervivencia del puesto de trabajo) frente a grupos concentrados que en la periferia y en los centros rechazan la intervención estatal con sentido regulador e igualador, amenazan con realizar relocalizaciones de plantas productivas, incentivan la aparición de paraísos fiscales y se niegan a introducir mecanismos que reduzcan la volatilidad de los flujos de capital, castiguen las actividades especulativas y se benefician de políticas de protección de los beneficios realizadas por los respectivos estados nacionales.

Por ello es que el tratamiento de la cuestión de la deuda no debe convertirse en una nueva vuelta de tuerca en términos de expoliación , ni desencadenar una situación de insolvencia generalizada y concurrir a desarrollar una carrera alocada de los deudores por colocar ingentes saldos de comercio que fortalezcan las crecientes tendencias a la sobreproducción que se identifican en la actualidad en la economía mundial .

Como puede observarse la deuda es , a la vez, un resultado y una herramienta cuya resolución puede facilitar la construcción de un entorno mundial afincado en los principios de autonomía y equidad o , por el contrario, remitir a deudores y acreedores a situaciones de creciente violencia.

La deuda ha sido y es actualmente un vehículo donde se transportan múltiples objetivos de regresión social que superan con mucho las evidentes transferencias de riqueza para afectar centralmente las capacidades de autogobierno , los lazos intergeneracionales, los acuerdos sociales y los pactos estatales.

En esa perspectiva analítica el tratamiento tradicional de la deuda , resumido en políticas de ajuste perpetuo, liberalización y desregulación, aleja a las sociedades y en particular a la argentina de una visión de futuro colectivamente diseñado para aprisionarla, con el peso de un pasado eterno e inacabable, en una paulatina y persistente negación del estatuto de derechos que como sociedad supo construir y la arroja a situaciones premodernas regidas por el destino, la fuerza y la violencia.

II) La deuda como epifenómeno del régimen de acumulación

Caracterizamos a la deuda como un epifenómeno del régimen de acumulación dado que ella resulta un fenómeno que se agrega y respalda dicho régimen sin modificarlo sustantivamente.

La deuda acompaña pero no es quien determina y explica el funcionamiento de la lógica con que se construye, se extrae y se distribuye el excedente económico. Aporta a los mecanismos de conversión y facilita su transabilidad pero no explica su conformación.

Para comprender acabadamente el papel que desempeña la deuda en el proceso de transición entre el régimen de acumulación caracterizado como la estrategia de la desigualdad y el que surgirá de la redistribución, autonomía y democratización resulta necesario caracterizar

El actual momento del sistema mundial puede ser caracterizado como el de economía del endeudamiento y es así porque en el régimen de valorización financiera de capitales la deuda, pública o privada, se convierte en un eje articulador.

La deuda a nivel mundial es la consecuencia de una forma de organizar las sociedades que por un lado expone el fracaso del capital por someter al trabajo a condiciones de producción que le otorguen nuevas y crecientes ganancias sin aumentar exponencialmente la composición de capital, las dificultades por someter a las sociedades a un proceso creciente de cercenamiento de las capacidades de autogobierno y de restricción del acceso a derechos y por el otro se convierte en una estrategia de lucha frente a las resistencias por evitar una crecimiento de las desigualdades involuntarias

Desde esta última perspectiva la deuda como fenómeno mundial presenta funciones y utilidades concretas, a saber :

•Permite valorizar capitales y no recurrir de inmediato a su destrucción por la vía de su no realización. En este punto el sostenimiento que los rendimientos financieros tienen sobre la capacidad de consumo de los países rentistas no es un dato menor.

•Facilita la huída de los capitales de los intentos de regulación de los estados y las coaliciones populares habilitándoles estrategias de valorización que se alejan de aquellas intervenciones sociales y colectivas sobre el ciclo económico mundial y sobre sus crisis.

•Dota al momento de otorgarse y al de refinanciarse, permanentemente, de dispositivos de control sobre las políticas públicas de países y regiones ejerciendo una fuerte capacidad de supervisión y coacción sobre las sociedades.

•Asocia, asimétrica y perversamente, la suerte de ahorristas pequeños, asalariados y consumidores por efecto de los sistemas de capitalización previsional, los fondos de ahorro y de inversión con las estrategias de valorización de capital de los segmentos mas concentrados del ingreso mundial.

•Sirve para hacer estallar y depurar así capitales financieros y también empresas que devalúan sus activos y permiten agilizar el proceso de acumulación y centralización del capital.

De allí que resulte un grave error de análisis concebir al fenómeno de la economía mundial del endeudamiento como una patología del sistema capitalista y no como una condición esencial para su supervivencia y desarrollo.

Precisamente porque resulta peligroso subvalorar la cuestión del endeudamiento es que algunos datos de la economía mundial ayudan a darle el debido encuadre.

En primer lugar, cabe acotar que el endeudamiento de las familias de los EE.UU. representa tres veces la deuda del Sur y del Este.

En segundo lugar, los títulos de deuda pública mundial donde los emitidos por los países centrales representan casi seis veces los que emitió la periferia significan apenas un tercio de los activos financieros mundiales.

Esto significa que el peso desmesurado de las finanzas, la extracción que ella significa sobre la capacidad de consumo e inversión de algunos endeudados constituye una cuestión que golpea a todo el planeta, frente al cual los gobiernos, aun al costo de perjudicar a sus sociedades, suelen aplicar políticas que no le hagan perder valor a sus acreedores que, en muchos casos, son sus connacionales de mayores ingresos.

Ello debe llamar la atención acerca del tipo de tratamiento político, del formato de las coaliciones sociales y del modo de impugnación cultural que debe darse a la cuestión del endeudamiento toda vez que fracciona, reunifica y articula un sinfín de agregados sociales no a partir de la contradicción evidente deudor-acreedor sino de un conflicto mas profundo que mezcla, como ya se señalara mas arriba, en sus intereses últimos acreedores (ahorristas de los países centrales) con deudores (trabajadores de los países mas endeudados) y enfrenta a acreedores entre sí (tenedores de compromisos del sector público) con ciudadanos de otros países sometidos a una disciplina fiscal empobrecedora, etc.

La deuda se presenta como consecuencia del proceso de redistribución regresiva de ingresos, desindustrialización y modificación de las estrategias de intervención estatal ; pero, a la vez, aparece también como representación de un modo de inserción internacional, como herramienta que disciplina a la sociedad, como canal que facilita el proceso de valorización y fuga, como flujo que financia la concentración del ingreso y como costo que resta recursos a todo el sistema social para la adopción de una efectiva estrategia distributiva.

En esa dirección la deuda como fenómeno resulta indisolublemente unida al proceso de fuga de capitales entendida como la insurrección del capital frente a la sociedad .

Pero el endeudamiento externo en su evolución expresa además el comportamiento del capitalismo local, ya que la cuestión de la deuda no es solo la transferencia de recursos hacia el exterior, con lo que implica de menor consumo e inversión, sino fundamentalmente la provisión de divisas para la exportación del excedente por parte de los grupos mas concentrados.

La asociación entre ganancias extraordinarias, fuga de capitales y endeudamiento resalta nítida de los siguientes elementos :

la evolución del endeudamiento está asociada a una matriz de consumo suntuario, a un incremento del giro de divisas por utilidades y regalías y al pago de servicios financieros y no solamente al financiamiento del déficit comercial estructural surgido del proceso de desindustrialización. Estos movimientos en el stock han generado, y han sido generados por, un movimiento de flujos que transcienden con holgura los relacionados inmediatamente con la cuenta de comercio. El aumento del peso de los servicios financieros y factoriales en relación con el balance comercial hace que la política cambiaria, fiscal, monetaria y arancelaria en el corto plazo difícilmente puedan remover por sí la cuestión del peso del endeudamiento.

La contrapartida del proceso de endeudamiento, la fuga de capitales, expresó la incapacidad del sector privado por presentar un balance positivo de divisas que, durante la vigencia de la convertibilidad, le permitiera hacer frente a sus propios compromisos y permitir por vía del incremento de las reservas el aumento del crédito disponible.

La obtención en este contexto de ganancias extraordinarias por el efecto de la obtención de ventajas institucionales no desafiables encontró una forma de realización con las privatizaciones (como apropiación a precio vil del capital público y social), la provisión gratuita de un seguro de cambio por casi una década y el suministro de divisas conseguidas por el sector público a una tasa no inferior al 14% anual a tasa de interés negativa.

El incremento simultáneo de la deuda pública (exponencial si se observa la evolución del endeudamiento neto, detrayendo la desaparición de casi todos activos del sector público) y de la deuda privada a una tasa de variación anual que superaba la pública evidencia no el resultado impuesto desde el exterior sino la estrategia impulsada por los grupos locales más concentrados y transnacionalizados de convertir a la exportación del excedente en la vía privilegiada de su inserción mundial durante la vigencia del régimen de valorización financiera.

En este contexto, operadas las transferencias y variaciones en los stocks como en la reestructuración de los flujos puede afirmarse que la Argentina ha quedado en la posición deudora internacional más grave de su historia.

Pero a la vez subrayar que buena parte de dicha deuda está en manos de residentes locales sea porque estos tengan los títulos dentro del territorio o porque los mantienen en el exterior como mecanismo de coacción para forzar la construcción de un excedente comercial que impida la destrucción de esos títulos que expresan acreencias sobre la riqueza a producir.

Una primera definición desde la perspectiva de la estrategia distributiva es que la inserción en la división internacional del trabajo (como integración en el régimen productivo, comercial, monetario y financiero mundial) no puede quedar sometida a los requerimientos de atención del endeudamiento en el corto, mediano o largo plazo.

La segunda definición es que resulta estratégico garantizar la radicación del excedente en la economía doméstica pero no solo desde la óptica de impedir el drenaje de recursos hacia el exterior sino tambien de reconfigurar la lógica de las ganancias cerrando la vía a su obtención fácil (rentas institucionales o naturales) y su posterior fuga al exterior en lugar de recurrir a eslabonamientos domésticos de creación de valor.

La tercera definición es que el desarrollo deformado surgido de la estrategia de la desigualdad y del que se sirvió el endeudamiento externo no desaparece por una limitación o desaparición de los pagos sino por la reformulación de los circuitos productivos y distributivos de la sociedad argentina. De hecho, llevado al absurdo, incluso la desaparición del endeudamiento sin la remoción previa y sustantiva del patrón de la desigualdad reproduciría en el corto plazo la recurrencia a un nuevo ciclo de endeudamiento.

A la vez conviene remarcar la especificidad del presente momento del ciclo de endeudamiento y crisis de la economía argentina.

El proceso del endeudamiento del sector público registró en los últimos veinte años varias crisis de pagos donde se alinearon las que se referían a los pagos externos a los pagos internos y a ambos a la vez.

Podría decirse que el ciclo de endeudamiento y crisis es una constante del funcionamiento de la economía nacional. En efecto a la interrupción de los pagos externos detonada por la moratoria mexicana de 1982 , le siguió una moratoria unilateral -ejercida aunque no declarada - en 1988, una crisis de los pagos internos seguida por la dolarización de la deuda interna en 1990 y finalmente la interrupción selectiva de pagos externos , la reprogramación y reformulación de la deuda doméstica iniciada en diciembre del 2001.

Si hubiera que resaltar características comunes de dichos procesos y las renegociaciones y reformulación de los compromisos a que dieron lugar podrían señalarse :

• Incrementos de la deuda pública.

• Encarecimiento de la misma.

• Pérdida de la capacidad autónoma de formulación y fijación de políticas.

Ello debe advertir sobre los riesgos que entraña para el bienestar presente del pueblo argentino pero también para su capacidad de autogobierno efectiva la transición entre el actual endeudamiento, el régimen adoptado en términos de apertura de la cuenta capital y las formas predominantes de extraer excedente económico en la economía.

Efectivamente porque la deuda es un epifenómeno del régimen de acumulación es que su renegociación no puede comportar resultados que condicionen la distribución del excedente entre salarios y ganancias, entre impuestos y beneficios, entre consumos y pagos y entre distintas rentabilidades atando el futuro de la sociedad a la obtención de saldos comerciales y a condicionalidades que inhiban el desarrollo de estrategias productivas y de distribución del ingreso afincadas en la autonomía individual y colectiva en un marco de prosperidad.

Esto es así porque "esta deuda" es el correlato de una forma de producir , extraer y distribuir el excedente cuya tendencia a sortear las regulaciones nacionales y sociales son a todas luces evidentes.

Los fuertes controles a la cuenta corriente y de capital no se explican entonces solo por una cuestión ideológica sino que se fundan en el reconocimiento de que hasta tanto nuevas formas de creación del excedente (mediante la estrategia de reindustrialización local) y de distribución del mismo (erradicación de la pobreza y las desigualdades involuntarias, desincentivo a los consumos suntuarios y a la exportación de beneficios)se estabilicen en términos de régimen resulta imprescindible la contención administrativa de gran parte del excedente fronteras adentro de la economía nacional lo que incluye una severa restricción a los pagos externos.

Ahora bien, la deuda como parte de ese régimen de acumulación en transición no puede convertirse en la condición de partida del régimen alternativo. Para decirlo mas claramente la economía argentina no puede pasar de ser "deuda dependiente" a "pagadora subordinada" sin cuestionar la vigencia de derechos humanos que no solo remiten a aquellos relacionados con mecanismos de reproducción de la fuerza de trabajo y de inserción en los circuitos de producción y consumo sino también con las libertades públicas mas elementales.

El endeudamiento, utilizado para la revancha clasista y el terrorismo de estado, puede si no se desmontan las lógicas sociales que le dieron origen y andamiento convertirse en un nuevo ariete que golpee a la sociedad democrática con violencia inusitada.

Ello implica que las negociaciones para su reformulación y reprogramación no solo deben reducir al mínimo indispensable las transferencias al exterior ( luego del plazo de gracia , acorde al cronograma a establecer, con vista a la reducción del valor nominal de los compromisos y en el establecimiento de una tasa que no penalice sino libere la capacidad endógena de creación de riqueza) sino garantizar la ampliación de los espacios de determinación soberana - bien que dentro de los regímenes internacionales establecidos mientras se postula su respectiva modificación- en materias como el comercio , el tratamiento de la inversión y la regulación de los flujos de capital.

La sociedad argentina , que asistió a episodios inéditos de apertura comercial y financiera simultáneos, que experimentó procesos de privatización y desregulación en calidad, cantidad y temporalidad record, que ofreció su mercado y sus políticas públicas para garantizar rendimientos extraordinarios a empresas , conglomerados transnacionales y grupos locales concentrados no está en condiciones de admitir un canje donde a cambio de una reducción del valor de la deuda, el alargamiento de los plazos y la modificación de la tasa de interés deba comprometer una forma de producir y distribuir la riqueza localmente y una inserción subordinada y pasiva en el marco de la división internacional del trabajo.

Esto es, la contrapartida en la negociación por la reducción del peso de la deuda no es el ingreso al ALCA, ni una asociación desventajosa con la UE, ni una posición de mensajero de las economías centrales en instancias como la OMC o la propia ONU.

La renegociación de la deuda no se intercambia con el criterio de "nación, capital, o empresa mas favorecida" en cuestiones que tienen que ver con el desarrollo futuro del pueblo argentino. Sucede que no se canjea la imposibilidad de pagar y el reconocimiento de lo que legítimamente se deba por la obligación de someterse a la usura desplegada en el tiempo , a las necesidades de valorización del capital ,la cesión de recursos naturales no renovables, la entrega del mercado interno y el suministro de una fuerza de trabajo entrenada pero pasible, dada la peculiar conformación del mercado de trabajo, de ser sometida a condiciones crecientes de sobreexplotación.

III) Algunos ejes conceptuales para reformular el tratamiento de la deuda

La reformulación del tratamiento de la deuda obliga a establecer algunas premisas orientadoras que sin presentar características instrumentales concurren a describir el territorio en el que se desarrollará la negociación en sí misma y los instrumentos en que esta cristalizará como parte de la solución planteada.

Una primera serie de afirmaciones tiene que ver con que el cumplimiento de los deberes y obligaciones del estado para con los ciudadanos resulta de previa y primordial atención en relación con los compromisos financieros tal como fuera adelantado mas arriba.

El concepto de ciudadanía y de soberanía estatal no surgen como resto de las disponibilidades financieras de un estado las que, por otra parte, están en buena medida determinadas en términos estáticos por la presente distribución del ingreso.

Tampoco está subordinada la vigencia del objetivo (ciudadanía) como el de un instrumento ( a este efecto el estado) a las formas y volúmenes que la economía esta produciendo o tiene condiciones de producir con las vigentes relaciones de producción y distribución.

La ciudadanía, como ejercicio siempre inacabado, es la que determina la no aceptación acrítica de las restricciones materiales construídas por las sociedades para restringir a la propia concepción de ciudadanía.

Esta visión no implica, necesariamente, suponer que las organizaciones sociales y en particular la organización de la sociedad argentina se fundan en el presupuesto ideológico de la abundancia pero claramente rechaza la concepción de la vida social como producto de la escasez inmodificable.

Está claro que existen restricciones de recursos materiales, limitaciones y dificultades para organizar la producción y distribución de bienes materiales y simbólicos ; pero dichas dificultades no son las que explican efectivamente la pobreza, el desempleo y la desigualdad de oportunidades constante , creciente y concientemente reproducida.

El sistema social no funda su aberrante injusticia e ilegitimidad en la escasez que pueda aparecer en relación con algún bien sino en la desigualdad que se empeña en ocultar.

El segundo conjunto de afirmaciones remite a reconocer que el fenómeno del endeudamiento , como proliferación de títulos de propiedad sobre una riqueza a crearse, reconoce en el plano internacional y nacional características fuertemente ficticias.

Obviamente aquí se abre un debate de opciones claras ¿Corresponde forzar a la sociedad y , en todo caso resulta factible, bestializar las relaciones humanas para construir la riqueza que dote de valor esos compromisos ?.

¿El proceso de incremento del endeudamiento desde el ángulo de mira de los acreedores está orientado hacia la ampliación del stock productivo del deudor o era indiferente a él ?

¿El fenomenal subsidio de las tasas de interés pagadas por el deudor no era una señal inequívoca de la fragilidad de las relaciones económicas que daban base a los compromisos de deuda ?

¿La persistencia y el agravamiento de los déficit de cuenta corriente no eran un elemento que debía obligar a la reflexión acerca de la solvencia del deudor ?

¿El proceso de liquidación del stock de capital público consumado por las privatizaciones y la desindustrialización y el retraso cambiario que fomentaban las exportaciones desde los países centrales o a través de sus empresas no suministraban señales de alarma para la efectiva capacidad de devolución del ahorro suministrado al sector público argentino ?

¿Las crecientes remisiones de utilidades y regalías , que superaban con creces los fondos desembolsados y los procesos de maduración de las inversiones en los países centrales, no mostraban las dificultades que se le presentarían a la economía argentina en el futuro ?

¿La peculiar situación de una economía abierta al mundo y altamente endeudada que fue la única de toda la periferia en recibir todos los efectos negativos de las crisis de solvencia que atravesaron México, Brasil, el sudeste asiático, Rusia, Turquía, etc. No subrayaba un problema estructural del que los acreedores debían dar cuenta ?

¿No fue acaso la necesidad de contar con ganancias extraordinarias en un período de expansión de la liquidez hacia América latina la que hizo obviar la lectura de todos estos elementos con la complicidad de las tesorerías de los países mas desarrollados, las instituciones multilaterales de crédito y las agencias calificadoras del riesgo soberano ?

¿No existieron sospechas, ni registros por parte de bancos y empresas, compañías de seguros de retiro, administraciones de fondos de inversión y pensión acerca del giro de capitales de residentes en la Argentina hacia el exterior, de las utilidades declaradas por trasnacionales del sector servicios en los balances globales de las compañías, de los incrementos de ventas de bienes y servicios acerca de la fragilidad sistémica que presentaba la deuda argentina ?

Si se descarta , como se hace desde la perspectiva de este documento, toda valoración individual o moral sobre las respuestas que se den a los interrogantes precedentemente formulados corresponde afirmar que es el formato de la economía mundial , la morfología de los sistemas de financiamiento, la regulación a partir de la lógica de los mercados la que arrastró ahorros a colocaciones de baja o nula hipótesis de cobrabilidad.

Extremando por cierto el argumento a la luz de esta y otras experiencias históricas puede sostenerse son temor a error que estos episodios son instancias típicas y regulares del funcionamiento que depura, destruye y anula recursos para intentar relanzar con los capitales que sobreviven el proceso de acumulación a escala mundial sobre nuevas bases.

El tercer conjunto de afirmaciones tiene que ver con los resultados que sobre la capacidad efectiva de producción de riqueza de la economía tuvo la aplicación de la denominada estrategia de la desigualdad.

En efecto, estaba claro antes y lo está aún mas ahora que una economía en pleno proceso de desindustrialización donde se verificaran tasas de variación del endeudamiento (público y privado) superiores a la tasa de crecimiento del producto y las exportaciones el endeudamiento presentaba signos claros de aceleración endógena y autoalimentación.

Se integraban con ese fenómeno algunos datos cuya significación no podía ser ignorada por su proyección en el tiempo como eran :

• El estancamiento o la declinación, según el período, de la tasa de inversión.

• La pérdida de presencia en las corrientes de comercio internacional experimentando una sostenida cáida de la participación en el mismo.

• El mantenimiento de un perfil exportador de bienes primarios o sin agregados tecnológicos relevantes en una función tomadora y no formadora de precios internacionales.

• La asociación positiva entre déficit en la cuenta de mercancías y niveles de actividad interna, con lo que se evidenciaba un coeficiente de importaciones en relación al producto sustancialmente mayor al histórico.

• La presencia de resultados negativos en la cuenta de servicios reales de la cuenta corriente independientemente del nivel de actividad interna.

• La porción creciente que, por efecto de todo lo anterior, tenía en el nivel de pagos de servicios de la deuda (pública o privada) el aporte de nuevos préstamos.

Una economía mas pequeña, menos desarrollada y peor ubicada en la economía mundial no tiene capacidad de atender a la vez la demanda insatisfecha de la mayoría de su sociedad donde el 60% de la población se encuentra bajo la línea de pobreza y los compromisos externos constituídos por un sistema social que a la vez que construía la penuria fugaba ,con la lógica del mercado mundial de capitales, los recursos necesarios para desarrollar equilibrada y equitativamente la economía nacional atendiendo a la vez la continuidad de los pagos financieros externos.

El cuarto conjunto de afirmaciones tiene que ver con situar la discusión de la deuda dentro de una estrate gia de solución y no de una mera renegociación de mercado.

Efectivamente la experiencia argentina, pero también la de América Latina, enseñan que la deuda es un escenario de permanentes y variadas negociaciones que abren escenarios a los procesos de valorización de capita. En la década de los 80 las renegociaciones se orientaron a optimizar las transferencias externas de las economías a los efectos de evitar el castigo a los balance de los sistemas financieros, en los 90 las renegociaciones fueron el prolegómeno de la liquidación de capitales públicos, la privatización de empresas, la desregulación de sectores en expansión en la economía mundial como las telecomunicaciones , la movilidad de capitales financieros aprovechando la diferencial de las tasas locales con las internacionales y la provisión de multimillonarios seguros de cambio que operaron como contrapartida de las políticas de estabilización aplicadas.

Frente a esa realidad queda claro que una solución a la cuestión de la deuda solo puede ser concebida a partir de una reinserción de la economía argentina en la división internacional del trabajo que sea el producto de una modificación sustantiva en el régimen social de acumulación y distribución del ingreso a nivel local.

La construcción de la solvencia externa, que se eso se trata, solo puede asumirse como tarea luego de reconstruir la secuencia de extracción, fijación en el territorio , expansión tecnológica, expansión sustantiva y diversificación de la demanda doméstica que opere como piso de andamiento de una nueva oferta exportable y un nuevo conjunto de bienes a importar.

De allí el papel subordinado que el sistema de pagos financieros internacionales tiene en esta propuesta , no por efecto de una crispación ideológica , sino por la concatenación necesaria del proceso de desarrollo económico y social.

El cuadro siguiente muestra claramente la asociación negativa que puede verificarse entre la estrategia de la desigualdad, la desindustrialización, la concentración del ingreso y los coeficientes de solvencia externa.

Cuadro N° 5

| 1992 | 1993 | 1994 | 1995 | 1996 | |

|---|---|---|---|---|---|

| Cuenta corriente (mill de u$s) | -5653.56575 | -8161.50137 | -11157.28051 | -5210.54102 | -6873.21239 |

| Total de Deuda Externa | 62154.69684 | 67698.58669 | 79166.66828 | 92527.40928 | 104880.0536 |

| PIB PRECIOS DE MERCADO | 236504.9806 | 257439.9594 | 258031.885 | 272149.7578 | |

| SERVICIOS DE LA DEUDA PUBLICA | 5484.25429 | 4110.11395 | 4055.77958 | 4927.34087 | 4758.50379 |

| Exportaciones fob (mill de u$s) | 12398.9 | 13268.9 | 16023.3 | 21161.7 | 24042.7 |

| int/X | 0.44232 | 0.30976 | 0.25312 | 0.23284 | 0.19792 |

| DXT/PBI | 0.28625 | 0.30752 | 0.35859 | 0.38538 | |

| T | 50058.7 | 50271.3 | 49037.8 | 46917.7 | |

| T* | 25736.8 | 22494.9 | 20981.3 | 18138 | |

| Int/T | 8.20% | 8.10% | 10.00% | 10.10% | |

| Int/T* | 16.00% | 18.00% | 23.50% | 26.20% | |

| PCT | 17168.17494 | 20393.23056 | 24892.16873 | 22297.69435 | 25353.16084 |

| PCN | 15166.17494 | 18306.23056 | 21906.16873 | 18449.89435 | 21387.26084 |

| PFC | 4821.06575 | 5583.76137 | 7152.82051 | 9047.74102 | 9932.11239 |

| PFCN | 2819.06575 | 3496.76137 | 4166.82051 | 5199.94102 | 5966.21239 |

| PCT/X | 138.50% | 153.70% | 155.30% | 105.40% | 105.50% |

| PCTN/X | 122.30% | 138.00% | 136.70% | 87.20% | 89.00% |

| PFC/X | 38.90% | 42.10% | 44.60% | 42.80% | 41.30% |

| PFCN/X | 22.70% | 26.40% | 26.00% | 24.60% | 24.80% |

| DCC/X | -45.60% | -61.50% | -69.60% | -24.60% | -28.60% |

| R | 18444 | ||||

| PCT/R | 137.50% | ||||

| PCTN/R | 116.00% | ||||

| PFC/R | 53.90% | ||||

| PFCN/R | 32.30% | ||||

| DCC/R | -37.30% |

| 1997 | 1998 | 1999 | 2000 | 2001 | |

|---|---|---|---|---|---|

| Cuenta corriente (mill de u$s) | -12333.38004 | -14623.97269 | -11898.01469 | -8864.38813 | -4429.16981 |

| Total de Deuda Externa | 117832.5365 | 133490.2369 | 143609.0046 | 145813.8284 | 143060.8157 |

| PIB PRECIOS DE MERCADO | 292858.8773 | 298948.3586 | 283523.024 | 284203.7393 | 268696.7088 |

| SERVICIOS DE LA DEUDA PUBLICA | 6436.3922 | 6588.46647 | 8569.09738 | 9972.2473 | 11772.68781 |

| Exportaciones fob (mill de u$s) | 26430.8 | 26433.7 | 23308.6 | 26409.5 | 26655.2 |

| int/X | 0.24352 | 0.24924 | 0.36764 | 0.3776 | 0.44167 |

| DXT/PBI | 0.40235 | 0.44653 | 0.50652 | 0.51306 | 0.53242 |

| T | 54641.1 | 56217.3 | 55676.7 | 56169.2 | 51130.1 |

| T* | 22265.7 | 22903.9 | 22599.6 | 22914.8 | 20596.7 |

| Int/T | 11.80% | 11.70% | 15.40% | 17.80% | 23.00% |

| Int/T* | 28.90% | 28.80% | 37.90% | 43.50% | 57.20% |

| PCT | 31436.29212 | 31474.14084 | 23638.39621 | 22992.40684 | 16925.11489 |

| PCN | 26820.49212 | 26233.74084 | 18164.29621 | 16505.60684 | 12102.89565 |

| PFC | 11684.68004 | 13509.97269 | 13541.24877 | 14872.28813 | 13736.50914 |

| PFCN | 7068.88004 | 8269.57269 | 8067.14877 | 8385.48813 | 8914.2899 |

| PCT/X | 118.90% | 119.10% | 101.40% | 87.10% | 63.50% |

| PCTN/X | 101.50% | 99.20% | 77.90% | 62.50% | 45.40% |

| PFC/X | 44.20% | 51.10% | 58.10% | 56.30% | 51.50% |

| PFCN/X | 26.70% | 31.30% | 34.60% | 31.80% | 33.40% |

| DCC/X | -46.70% | -55.30% | -51.00% | -33.60% | -16.60% |

| R | 21802 | 25416 | 27177.5 | 27161 | 26835 |

| PCT/R | 144.20% | 123.80% | 87.00% | 84.70% | 63.10% |

| PCTN/R | 123.00% | 103.20% | 66.80% | 60.80% | 45.10% |

| PFC/R | 53.60% | 53.20% | 49.80% | 54.80% | 51.20% |

| PFCN/R | 32.40% | 32.50% | 29.70% | 30.90% | 33.20% |

| DCC/R | -56.60% | -57.50% | -43.80% | -32.60% | -16.50% |

Fuente : Elaboración propia con datos del Ministerio de Economía

Obviamente la construcción de la solvencia externa que se corresponde con la fortaleza del proceso de acumulación de capital y distribución del ingreso planteado en la propuesta de redistribución , autonomía y democratización debe ser acompañado de una sólida fundamentación en torno a la crítica de la cultura predominante a la hora de ponderar el denominado "riesgo soberano".

Sucede que para entablar una negociación que no resulte perdidosa desde el inicio, el deudor, en este caso la Argentina, debe plantear su propia idea, en su propio idioma y con sus propios objetivos.

La solvencia de una economía está determinada por una doble condición que se refiere a la capacidad de responder frente a los compromisos financieros en condiciones de normalidad (entendida esta afirmación como la existencia de una cierta regularidad en el manejo de los ciclos tanto en sus fases expansivas como contractivas) pero también de sostener dichas regularidades ante la presencia de determinados shocks internos o externos.

Entre estos impactos pueden destacarse las modificaciones en los portafolios de los agentes domésticos o externos, el movimiento de la tasas de interés y la evolución de los precios de los principales productos de exportación.

Como puede observarse la solvencia debe ser medida con base en comportamientos de la economía y también con relación a las políticas públicas que se aplican .

Un diagnóstico acerca de las capacidades y restricciones que en términos de acumulación de capital y distribución del ingreso presenta la economía argentina aparece como base central de todo este proceso.

Las relaciones emergentes del proceso de concentración del ingreso y desindustrialización reseñados mas arriba implicaban unan notoria pérdida de solvencia intertemporal que se evidencia en los indicadores resumen (ver el cuadro N° 5) no solo en relación con la propia economía argentina sino también con otras economías de América Latina.

No obstante ello el papel desarrollado por las calificadoras de riesgo como instituciones asociadas íntimamente a la lógica del capital mas concentrado y como guardianes del denominado "pensamiento único" hizo que a lo largo de los últimos doce años virtualmente la lógica de la calificación estuviera escindida del comportamiento real y mas preocupada por dotar de legitimidad a los experimentos neoliberales y advertir sobre los peligros de la heterodoxia en materia de políticas económicas.

Por cierto la construcción de una salida alternativa a la cuestión de la deuda no puede circunscribirse a la aplicación de indicadores y relaciones que no solo fueron inútiles para advertir sobre los peligros de funcionamiento de la economía en ese contexto y menos aun para salvaguardar los derechos de acreedores y deudores toda vez que en la expectativa de la prolongación de las transferencias de riqueza y en la determinación de no reconocer la existencia de capital ficticio en los compromisos asumidos se ahondó la naturaleza del problema y su persistencia la agravará mas todavía.

IV) La evolución y los impactos del endeudamiento externo en la Argentina

El contenido e impacto que tienen la deuda externa resultan incomprensibles sino se los vincula con las transformaciones que se registraron en el comportamiento de la economía argentina durante las últimas décadas. Al respecto, es necesario destacar que desde la dictadura militar en adelante el modelo sustentado en la industrialización sustitutiva es reemplazado por otro que está basado en la valorización financiera, en tanto el capital concentrado destina una parte creciente de su excedente a la adquisición de diversos activos financieros (títulos, bonos, depósitos, etc.) en el mercado interno e internacional. Este proceso se reproduce y consolida debido a que las tasas de interés, o la vinculación entre ellas, supera la rentabilidad de las diversas actividades económicas, y a que el acelerado crecimiento del endeudamiento externo posibilita la remisión de capital local al exterior al operar como una masa de excedente valorizable y/o liberar las utilidades para esos fines.

La importancia que asume la relación entre la deuda externa y la fuga de capitales exige analizarla con mayor detenimiento el funcionamiento descripto precedentemente. El endeudamiento externo y la fuga de capitales en la Argentina constituyen aspectos de un mismo proceso porque ambas se generan a partir de la consolidación de un fenómeno que los precede e impulsa desde de la interrupción del patrón de industrialización sustitutiva que estuvo vigente hasta mediados de la década de los años setenta. Se trata del predominio que ejerce la valorización financiera como eje ordenador de las relaciones económicas. Por cierto, la misma no alude únicamente a la importancia que adquiere el sector financiero en la asignación del excedente sino a un proceso más abarcativo que revoluciona el comportamiento microeconómico de las grandes firmas y que consiste en la inédita e inusitada importancia que adquiere en ellas la colocación de excedente en una amplia gama de activos financieros (títulos, bonos, depósitos, etc.) tanto en el mercado interno como internacional y, en un sentido más amplio, en la realización de ganancias articuladas con el funcionamiento del sistema productivo.

Una de las manifestaciones de la valorización financiera consiste en la notable importancia relativa que adquieren los activos financieros respecto a los activos físicos en las grandes firmas, especialmente en aquellas que son oligopólicas en la producción industrial. Al respecto, es relevante recordar que mientras en la etapa sustitutiva era un fenómeno prácticamente inexistente, durante los primeros años de la década de los ochenta los mismos representaban más del 50% de los activos totales de las grandes firmas y en los últimos años de los años noventa superan el 30%, a pesar de que entre ambas fechas media una monumental transferencia de activos físicos estatales al capital concentrado local (privatización de las empresas públicas). Otra manifestación de la notable importancia que asume la valorización financiera en la Argentina es la propia fuga de capitales locales al exterior. En este sentido, también es relevante recordar que a mediados de la década de los setenta (1975) los capitales locales en el exterior sumaban 5 mil de millones de dólares, mientras que a comienzos de la actual década (2001) alcanzaba a 138 mil millones de dólares.

El endeudamiento externo y la fuga de capitales locales al exterior forman parte de un mismo fenómeno porque el primero de ellos ha operado como una masa de capital valorizable para los grupos económicos y las empresas transnacionales que concentraron el grueso de la deuda externa privada. Dicha valorización ha sido posible por las diferencias que se establecieron a favor de la tasa de interés interna (a la cual se colocaban el dinero) respecto a la internacional (a la cual se tomaban los créditos en el exterior), y a que el endeudamiento estatal en el mercado financiero impedía la reducción de la primera de ellas.

De esta manera, el gran capital local se apropia de una ingente masa de excedente que proviene de la notable pérdida de ingresos que soportan los asalariados a partir de la instauración de la dictadura militar debido tanto a la caída del salario real como la expulsión de trabajadores que pasan a engrosar las filas de desocupados

Por otra parte, no menos importante es recordar que los recursos locales invertidos en el exterior traen aparejados la generación de cuantiosas rentas para sus propietarios al percibir ingresos en el exterior por esos fondos. Las mismas, al no ser consideradas en las habituales estimaciones de distribución del ingreso, conllevan una subestimación de la regresividad existente, la cual de por sí se ha acentuado notablemente a partir de la última dictadura militar.

En términos históricos, la deuda externa y la fuga de capitales comenzaron a adquirir dimensiones significativas a fines de los años setenta, específicamente cuando la reforma financiera instrumentada por la dictadura militar en 1977 confluye con la apertura externa en el mercado de bienes y de capitales. La peculiaridad de entonces fue que dicho proceso tuvo lugar en un marco de generalizado endeudamiento externo motorizado -principalmente- por el sector privado y que se verificó el siguiente fenómeno : por cada dólar que entraba vía el endeudamiento externo había otro que se fugaba al exterior. Además, es insoslayable destacar que esta salida de capital local al exterior supera largamente a los intereses pagados a los acreedores externos. En efecto, tal como se verifica en el Gráfico 3, los intereses pagados entre 1970 y 1990 alcanzan a 33 mil millones de dólares, mientras que la fuga de capitales se ubica en el último año en 53 mil millones de dólares, es decir que es un 61% más elevada que el monto percibido por los acreedores externos.

Por otra parte, es pertinente señalar que con posterioridad a la crisis financiera de 1981 y al estallido de la crisis mexicana de 1982, el Estado argentino se hace cargo de una parte significativa de la deuda externa privada a través de la instrumentación de los seguros de cambio. Por lo tanto, en esos años el endeudamiento externo no sólo sirvió para financiar la fuga de capitales sino que, asimismo, el Estado, al estatizar la deuda externa privada, efectuó una transferencia de recursos hacia el capital concentrado sin contrapartida alguna. Esta transferencia de la deuda externa privada al sector público mediante los seguros de cambio que instrumentaron tanto Sigaut como Cavallo, constituye otro componente esencial de la valorización financiera del capital oligopólico.

Posteriormente, en los años ochenta la escasez de divisas y de crédito externo, así como la necesidad de afrontar el pago de los servicios de la deuda, llevaron a aplicar restricciones sobre las disponibilidades de moneda extranjera, desacelerándose entonces -en buena medida- la fuga de capitales. Tal proceso se reanudó en los últimos meses del gobierno radical, alcanzando un pico significativo en un marco de "corridas financieras" y el estallido de la crisis hiperinflacionaria.

A partir de la implementación del programa económico de ajuste estructural realizado por el nuevo gobierno del peronismo, y en el marco de un proceso de privatizaciones caracterizado por la conformación de consorcios donde confluyen las distintas fracciones del capital concentrado local (grupos económicos locales, operadores transnacionales y bancos extranjeros acreedores), se produce un proceso de repatriación de capitales, es decir, una parte de los capitales fugados regresó al país para adquirir las empresas estatales e integrarse al negocio de las privatizaciones. Pero la repatriación de capitales, contrariando las previsiones del gobierno, duró poco tiempo, y a partir de 1993 se inició una nueva fase de fuga de capitales que hasta el día de hoy prosigue, y que en el 200 alcanza los 138 mil millones de dólares acumulados.

Nuevamente en este caso, la salida de capitales sigue superando al monto de los intereses pagados a los acreedores externos que alcanzan a 117 mil millones de dólares siendo, por lo tanto, un 17% superior a los mismos (Gráfico Nro. 3).

Antes de analizar con mayor detenimiento los factores particulares que hacen que durante la década pasada se registre el período de mayor fuga de capitales locales al exterior de la historia argentina, es imprescindible destacar que durante el año actual, en el marco de la disolución de la convertibilidad, la misma prosigue avanzando con intensidad. En efecto, como ya lo señaló la CTA, el análisis de las cuentas externas durante el primer semestre del 2002 indican de una manera contundente que se fugaron 8.439 millones de dólares, que aparecen consignados en la Balanza de Pagos como un flujo negativo de divisas en el Sector Privado No Financiero, monto que es equivalente al saldo positivo que tuvo la Balanza Comercial del país durante ese período

A esta altura del análisis es necesario destacar algunos rasgos específicos que adopta el proceso de endeudamiento externo durante la década pasada. Al respecto, cabe recordar que a comienzos de la misma, el discurso dominante afirmaba, implícitamente, que las reformas estructurales daban por finalizado el predominio de la valorización financiera en nuestro país. La desregulación económica, la reforma del Estado y, especialmente, las privatizaciones creaban las condiciones para la incorporación de capital extranjero, la repatriación de los capitales locales fugados al exterior y la disminución de la deuda externa, mientras que la firma del Plan Brady permitiría nuevamente el acceso al endeudamiento externo pero ahora destinado a financiar una creciente inversión en la producción de bienes. Supuestamente, se trataba de un giro copernicano porque el proceso económico volvería a centrarse en una dinámica productiva que sería competitiva internacionalmente debido a que, además de contar con una significativa reducción de los costos financieros, recibiría, vía reducción de las tarifas, los incrementos de la productividad obtenidos por los servicios públicos privatizados.

Durante la etapa álgida de las privatizaciones algunos contenidos del discurso dominante parecieron cumplirse, ya que entre 1990 y 1992 se verifica una estabilización en el endeudamiento externo y la repatriación de una parte del capital local fugado en la década anterior. Sin embargo, posteriormente, cuando declina el proceso privatizador, recrudece el endeudamiento externo y sobre todo con inusitada intensidad la salida de capitales locales al exterior (Gráfico Nro. 4). Tan es así que a pesar de sus disminuciones de los primeros años, ambas variables alcanzan un registro récord durante la década pasada, superiores en dólares constantes a los valores que registran durante la dictadura militar.

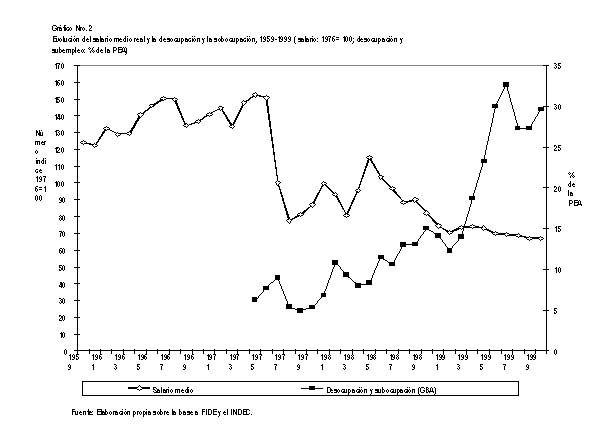

Por cierto, la falta de sustento del discurso dominante que pone de manifiesto el comportamiento de estas variables, termina de cobrar forma cuando se comprueba que, además, los incrementos de productividad en los servicios públicos no se transfieren a los precios sino que acrecientan la rentabilidad de las prestatarias ; que no disminuye el costo financiero ; y que la desindustrialización registra un salto cualitativo con el consiguiente impacto sobre la desocupación (Gráfico Nro. 1). En otras palabras, las reformas estructurales no hicieron sino potenciar la valorización financiera que puso en marcha la dictadura militar.

Sin embargo, la incorporación de las privatizaciones a la lógica del patrón de acumulación dominante trajo aparejada que, a las modalidades adoptadas durante la década de los años ochenta (usufructo de los diferenciales existentes entre las tasas de interés vigentes en el mercado externo -en el cual se endeudaban - y en el interno -en el cual colocaban los fondos-) se le agregara una nueva forma de valorización financiera : las ganancias patrimoniales que realizaron los grupos económicos locales y algunos conglomerados extranjeros por la venta de sus activos fijos, especialmente de sus paquetes accionarios en las empresas privatizadas.

Al respecto, cabe recordar que los consorcios privados -constituidos en la mayoría de los casos por grupos económicos, conglomerados extranjeros, empresas y bancos transnacionales- se hicieron cargo de las empresas públicas pagando precios subvaluados y con un alto componente en bonos de la deuda externa.

Por otra parte, la transferencia de empresas monopólicas u oligopólicas con mercados cautivos fue acompañada por marcos regulatorios que por su precaridad, en algunos casos, e intencionalidad, en otros, no hicieron más que aumentar la capacidad de los nuevos consorcios para imponer sus intereses en la estructura de precios relativos, y en el funcionamiento general de los mercados, lo cual les garantizó una elevada y creciente rentabilidad que, en este caso, operó no sólo como una forma de acentuar la concentración del ingreso sino también como la manera de aumentar las ganancias patrimoniales.

La conjunción de estos dos factores (bajo precio inicial y creciente rentabilidad) dio como resultado una acelerada revaluación patrimonial en términos económicos, pero que sólo podía realizarse en el mercado mediante la enajenación de la correspondiente participación accionaria en el consorcio. Esto es lo que ocurre a partir de 1995, cuando los grupos locales y algunos conglomerados extranjeros se lanzan a vender sus participaciones accionarias en los mencionados consorcios e incluso, en algunos casos, transferir el conjunto de sus firmas controladas, remitiendo los recursos obtenidos al exterior, dando lugar a la etapa de mayor fuga de capitales locales de los últimos veinticinco años. Tan es así que a pesar de sus disminuciones de los primeros años, ambas variables alcanzan un registro récord durante la década pasada, superiores en dólares constantes a los valores que registran durante la dictadura militar.

Por lo tanto, una revisión de la trayectoria seguida por los grupos económicos locales y de algunos conglomerados extranjeros durante la década pasada indica que durante los primeros años transformaron una parte de su capital financiero en capital fijo y que, por el contrario, durante la segunda mitad realizaron el movimiento inverso, proceso que culminan en una nueva oleada de salida de capitales del país (en sentido contrario y mucho más intensa que la inicial).

El análisis de algunas de las transferencias permite ilustrar la gran magnitud de las ganancias patrimoniales obtenidas por los grupos económicos y algunos conglomerados locales. Así, por ejemplo, en el mercado de gas natural el grupo económico local Pérez Companc se desprendió en 1998 de su participación en la Distribuidora de Gas Metropolitana (Metrogas) por 109 millones de dólares cuando su inversión inicial había sido de aproximadamente 52 millones de dólares. Estos montos permitieron al conglomerado obtener una ganancia patrimonial cercana al 110% en tan sólo cinco años, lo cual equivale a una tasa promedio anual de aproximadamente el 20%. Otro ejemplo similar lo constituye el grupo Soldati que en 1999 se desprendió de su participación en la Distribuidora de Gas Buenos Aires Norte (Gas Ban) a favor de la firma LG&E de Estados Unidos. En este caso, mientras que la inversión inicial del conglomerado había sido de algo más de 27 millones de dólares, lo recaudado por la transferencia ascendió a casi 74 millones de dólares, lo cual supone una ganancia patrimonial de más del 170% en apenas siete años (equivalente a una tasa promedio anual del 18%).

Por otra parte, el análisis de las transferencias de capital en el mercado de telecomunicaciones permite corroborar un proceso similar, e incluso más acentuado. Al respecto en el Cuadro Nro. 6 se expone las ganancias patrimoniales (la diferencia entre el monto de la inversión inicial y el de la venta de la correspondiente participación accionaria) y de ganancias corrientes (proporción de las utilidades netas de las telefónicas que le corresponde a cada propietario según su participación accionaria en el consorcio controlante, hasta el momento en que se desprende de su propiedad) de los cinco principales grupos/empresas que, habiendo formado parte de los consorcios adjudicatarios de la ex ENTel, vendieron sus participaciones accionarias.

Cuadro Nro. 6

Rendimiento anual de la inversión inicial en la adquisición de ENTel.

(en u$s millones y %)

| Sociedad Comercial del Plata | Inversora Catalinas (Techint) | Inter Rio Holding (Pérez Companc) |

Compañía Naviera Pérez Companc | Banco Morgan | Total | |

| Participación accionaria | 5,2 % Cointel | 8,3 % Cointel | 15,2% Cointel | 25% Nortel | 10% Nortel | |

| Inversión inicial (I) | 18 | 43 | 79 | 112 | 45 | 297 |

| Monto de venta (II) | 85 | 240 | 515 | 379 | 151 | 1.370 |

| Fecha | Julio 93 | Abril 97 | Febrero 97 | Julio 99 | Julio 99 | - |

| Ganancia Total | 84,7 | 302,2 | 621,3 | 595,4 | 234,2 | 1.838 |

| -Ganancia Patrimonial (II-I) | 67 | 197 | 436 | 267 | 106 | 1.073 |

| (% del total) | 79,1% | 65,2% | 70,2% | 44,8% | 45,2% | 58,4% |

| -Ganancia Corriente | 17,7 | 105,2 | 185,5 | 328,4 | 128,2 | 765 |

| (% del total) | 20,9% | 34,8% | 29,8% | 55,2% | 54,8% | 41,6% |

| Rendimiento anual total (*) | 82,1% | 40,4% | 40,4% | 24,1% | 23,7% | - |

| Rendimiento anual patrimonial | 66,3% | 30,3% | 32,4% | 11,9% | 11,7% | - |

(*) El rendimiento anual total de la inversión está subestimado porque no contempla el rendimiento financiero de las utilidades corrientes obtenidas con anterioridad a la transferencia patrimonial.

Fuente : Area de Economía y Tecnología de la FLACSO.

Desde el punto de vista del rendimiento anual total, se destaca el caso de la Sociedad Comercial del Plata, cuya inversión inicial se valorizó a una tasa anual acumulativa de 82% -magnitud equivalente a la obtenida por la especulación financiera en etapas de aguda crisis económica-. Sin embargo, el rendimiento obtenido por las otras empresas (entre 24% y 40% anual acumulativo) también constituye una valorización de capital extraordinariamente alta. Por otra parte, si se observan los montos absolutos de utilidades, se destacan las magnitudes correspondientes a, por ejemplo, Pérez Companc, que habiendo participado en los dos consorcios adjudicatarios de los activos de la ex ENTel (Cointel y Nortel, controlantes de Telefónica de Argentina y Telecom Argentina, respectivamente) obtuvo una ganancia de más de u$s 1.200 millones.

El elevado rendimiento que se constata en las inversiones analizadas se explica, en parte, por el reducido valor al que fueron adquiridos los activos del Estado. Ahora bien, el hecho de que, por ejemplo, el grupo Soldati haya adquirido su participación en Telefónica de Argentina por aproximadamente u$s 18 millones, desprendiéndose de la misma a un valor de u$s 85 millones, o que el conglomerado extranjero Techint y el grupo local Pérez Companc hayan invertido originalmente alrededor de u$s 43 y u$s 79 millones, para obtener u$s 240 y u$s 515 millones, respectivamente, al vender sus participaciones accionarias en Cointel (Telefónica de Argentina), no remite únicamente al bajo valor al que se adquirieron los activos de la ex ENTel al momento de su privatización. Al "efecto subvaluación" hay que añadirle las distintas condiciones que, desde el propio marco regulatorio de la actividad -y de sus posteriores modificaciones-, tendieron a elevar significativamente las ganancias de estas empresas.

La incorporación de las privatizaciones a la lógica de la valorización financiera no sólo constituye un proceso de la década pasada sino que ocupa un lugar central en la definición de las alternativas a la convertibilidad que se desplegaron durante los últimos años. En efecto, en el marco de la creciente heterogeneidad en el establishment económico que se genera durante el último quinquenio de los 90 comienzan a perfilarse en su interior dos proyectos enfrentados, diferenciándose los intereses del capital local (devaluacionista) de los del capital extranjero (dolarizador) ya que los primeros están muy asentados en colocaciones financieras en el exterior, mientras que los segundos como propietarios de activos fijos.

Finalmente, es relevante consignar que el proceso de endeudamiento externo conducido por los acreedores externo y el capital oligopólico local tuvo un severo impacto negativo en las cuentas externas del sector público.

En efecto, tal como se observa en el Cuadro, el Estado paga intereses a sus acreedores externos poco más de 30 mil millones de dólares entre 1993 y el 2000 pero se endeuda con el exterior por más de 63 mil millones de dólares. De aquí se desprende una primera conclusión relevante respecto a la dinámica del sector público en esta materia, como es que su endeudamiento no responde únicamente a los intereses que tiene que pagarle a sus acreedores sino que en el mismo influyen otros factores igualmente trascendentes que provocan que su endeudamiento más que duplique sus pagos por intereses.

En realidad, como lo demuestran estas evidencias que provienen de los datos oficiales sobre la Balanza de Pagos, el Estado es único el sector de la economía argentina que tiene superávit en sus cuentas externas ya que el sector privado tiene déficit ( -12,4 miles de millones de dólares). Sin duda, otra de las conclusiones relevantes que se extrae del análisis de las cuentas externas es que no es cierto que el sector privado es el que aporta las divisas (ahorro externo) que sustentaron el proceso de destrucción nacional sino que fue el endeudamiento público inducido por los sectores.

Además de hacerse cargo de financiar el déficit del sector privado, el Estado fue el que hizo posible la constitución de las reservas que sustentaron a la Convertibilidad y fueron dilapidadas durante los últimos años (19,5 miles de millones de dólares durante el período analizado). Por último, cabe insistir que un somero análisis de la composición de las cuentas externas del sector privado permite verificar que el mayor déficit del mismo se genera a partir de la fuga de capitales locales al exterior (- 67,6 miles de millones de dólares) que supera incluso al saldo negativo en Cuenta Corriente ( - 55,2 miles de millones de dólares) e incluso al saldo positivo de la Inversión Extranjera Directa (61,4 miles de millones de dólares) vinculada con las privatizaciones y la extranjerización de la economía argentina.

Cuadro Nro.7

Balanza de pagos por sector, cuentas y principales movimientos, 1992-2000

(millones de dólares)

| Sector público | Sector privado | Total | |

| Cuenta Corriente | - 31.180 | - 55.201 | - 86.381 |

| Saldo Balanza comercial | 0 | - 7.250 | - 7.250 |

| Saldo Servicios reales y otras transferencias | - 992 | - 29.536 | - 30.528 |

| Saldo Servicios financieros | - 30.189 | - 18.415 | - 48.603 |

| Cuenta Capital y Financiera | 63.078 | 42.762 | 105.840 |

| Endeudamiento externo | 63.078 | 46.222 | 109.300 |

| Inversión extranjera directa* | 0 | 61.470 | 61.470 |

| Fuga de capitales | 0 | - 67.618 | - 67.618 |

| Otras | 0 | 2.688 | 2.688 |

| SALDO DE BALANCE DE PAGOS | 31.898 | - 12.439 | 19.459 |

* Dentro de la IED se incluye la entrada de capitales para adquirir las empresas estatales privatizadas y la entrada y salida de inversiones de cartera.

Notas Metodológicas :

Se asume que el comercio exterior corresponde en su totalidad al sector privado. Con respecto a los servicios reales, sólo se cuentan dentro del sector público los correspondientes al gobierno. Los servicios financieros comprenden los intereses, utilidades y dividendos remitidos al exterior netos de los correspondientes a activos externos de residentes (incluyendo los bonos y títulos de otros países en manos del gobierno). En la deuda externa el saldo corresponde al nuevo endeudamiento neto de los pagos de amortizaciones realizados. La inversión extranjera directa incluye utilidades reinvertidas mientras que la fuga de capitales es la registrada en la balanza de pagos e incluye errores y omisiones netos.

Fuente : Elaboración propia en base a M.EyO.S.P., "Estimaciones trimestrales del balance de pagos y de activos y pasivos externos", varios números.

La lógica en base a la cual se articula el Estado con el fenómeno del endeudamiento externo y la valorización financiera revela, hasta el hartazgo, la funcionalidad que este exhibió respecto a os intereses del capital concentrado. Tres fueron sus funciones principales :

• Sostener el déficit de la cuentas fiscales a efectos de mantener el carácter de tomador de fondos del Sector Público en la plaza financiera local, elevando la tasa de interés interna respecto a la internacional y posibilitando la realización de una importante renta financiera arbitrando entre ambas tasas.

• Absorber o estatizar los pasivos privados externos.

• Tomar nueva deuda externa a efectos de garantizar el stock de divisas necesario para sostener el régimen de acumulación del Sector Privado. O más puntualmente, de la cúpula empresarial y bancaria más concentrada.

El examen del comportamiento del gasto público en relación con la deuda externa durante la década del noventa permite exponer los aspectos mencionados. Consideraremos a estos efctos el período 1992-2000.

Los cuadros Nro. 8 y 9 proveen la información necesaria.

Cuadro Nro. 8 Erogaciones corrientes, recursos corrientes e intereses de la deuda pública del Estado Nacional, 1992-2000. Millones de pesos corrientes y porcentajes.

| Erogaciones corrientes

I | Recursos corrientes

II | Intereses de la deuda pública III | Recursos- Erogaciones

IV= II-I | Erogaciones- intereses

V=I-III | Recursos- erogaciones sin intereses VI= II-V | Intereses /Erogaciones (%) VII=III/I | Intereses/ recursos (%) VIII=III/II | |

|---|---|---|---|---|---|---|---|---|

| 1992 | 40696,6 | 42593,1 | 4112,2 | 1896,5 | 36584,4 | 6008,7 | 10,1 | 9,7 |

| 1993 | 43335,6 | 45683,7 | 3178,4 | 2348,1 | 40157,2 | 5526,5 | 7,3 | 7,0 |

| 1994 | 48507,6 | 48960,0 | 3221,7 | 452,4 | 45285,9 | 3674,1 | 6,6 | 6,6 |

| 1995 | 48507,9 | 46459,6 | 4327,7 | -2048,3 | 44180,2 | 2279,4 | 8,9 | 9,3 |

| 1996 | 50543,1 | 46663,5 | 4235,9 | -3879,6 | 46307,2 | 356,3 | 8,4 | 9,1 |

| 1997 | 53546,3 | 52782,5 | 5653,3 | -763,8 | 47893,0 | 4889,5 | 10,6 | 10,7 |

| 1998 | 55975,0 | 54316,0 | 6680,9 | -1659,0 | 49294,1 | 5021,9 | 11,9 | 12,3 |

| 1999 | 57906,1 | 52667,0 | 8176,9 | -5239,1 | 49729,2 | 2937,8 | 14,1 | 15,5 |

| 2000 | 59492,5 | 55163,2 | 9649,7 | -4329,3 | 49842,8 | 5320,4 | 16,2 | 17,5 |

Fuente : Elab. Propia en base a Secretaría de Hacienda, MEOySP.

Cuadro Nro. 9 Erogaciones corrientes, recursos corrientes e intereses de la deuda pública del Estado Nacional, 1992-2000. Porcentajes del PBI a precios corrientes y porcentajes.

| Erogaciones corrientes

I | Recursos corrientes

II | Intereses de la deuda pública III | Recursos- Erogaciones

IV= II-I | Erogaciones- intereses

V=I-III | Recursos- erogaciones sin intereses VI= II-V | Intereses /Erogaciones (%) VII=III/I | Intereses/ recursos (%) VIII=III/II | |

|---|---|---|---|---|---|---|---|---|

| 1992 | 19,5 | 20,5 | 2,0 | 0,9 | 17,6 | 2,9 | 10,1 | 9,6 |

| 1993 | 18,3 | 19,3 | 1,3 | 1,0 | 17,0 | 2,3 | 7,3 | 6,9 |

| 1994 | 18,8 | 19,0 | 1,3 | 0,2 | 17,6 | 1,4 | 6,6 | 6,6 |

| 1995 | 18,8 | 18,0 | 1,7 | -0,8 | 17,1 | 0,9 | 8,9 | 9,3 |

| 1996 | 18,6 | 17,2 | 1,6 | -1,4 | 17,0 | 0,1 | 8,4 | 9,1 |