EL PRÉSTAMO ACTUAL NO ALCANZARÁ PARA SOSTENER EL DÓLAR

Mucho moño y pocas nueces

El gobierno llegó a las elecciones del 26 de octubre gracias a dos salvatajes : el manotazo de las retenciones cero que habilitaron una liquidación extraordinaria de 7.000 millones de dólares en solo tres días por parte de 10 agro-exportadoras (que ni siquiera tenían los granos en su poder), y el apoyo del gobierno de Estados Unidos, primero mostrando la billetera (en forma de tuit de Bessent) y luego directamente usándola, proveyendo de dólares frescos a través intervenciones en el mercado cambiario.

Eso le permitió al equipo económico evitar un descalabro cambiario en la previa de la elección. No es la primera vez que se acerca al abismo : este año ya van dos. La primera fue en el mes de marzo, cuando la inestabilidad cambiaria hizo subir el dólar mayorista un 3% y el dólar blue un 6%, llegando la brecha a 23%, y Caputo se apresuró a sellar el nuevo acuerdo con el FMI no sólo de refinanciación sino con endeudamiento extra por 20.000 millones de dólares. De ese monto total, 12.400 millones fueron rápidamente depositados el 14 de abril y otros 2.070 millones en julio, a pesar de que en la primera revisión de metas (de junio) ya se había incumplido el objetivo más evidente y por el cual Gita Gopinath sigue reclamando desde afuera del organismo : acumular reservas. Cavallo y Arriazu, que bancan a Milei, también reclamaron la misma política : comprar dólares. A Milei, el FMI lo ayudó igual.

La segunda vez que el gobierno casi tiembla por el dólar fue en la última semana de septiembre, donde las expectativas estaban absolutamente desancladas y todo indicaba que el tipo de cambio se dispararía hacia una ruptura del techo de la banda. En efecto, ya había ocurrido ese hito y el BCRA había vendido dólares, cosa que no volvió a ocurrir desde que Estados Unidos aparece salvando las papas.

A este escenario de extrema volatilidad, el resultado positivo de la elección del 26/10 –que tiene varias lecturas, pero en el plano económico fue indudable la preferencia por la estabilidad cambiaria e inflacionaria al costo que sea, reforzada por la extorsión de Trump sobre la retirada del apoyo de Estados Unidos– le dio un tiempo extra.

En este nuevo round, a partir del 27 de octubre se volvieron a anclar expectativas con mejoras en las acciones del Merval argentino y en las cotizaciones de los títulos públicos. El mercado puso en precio su escenario ideal, que interpretamos en nuestro último newsletter de CEPA como « plan del gobierno » : un círculo de crecimiento, baja de impuestos y aumentos de la productividad producto de las desregulaciones y la apertura importadora. Con el mundo productivo y el empleo privado retrayéndose, va de suyo. Por cierto, el piso en la compresión de la tasa y la última licitación del Tesoro son una muestra de que la reactivación del crédito no será tan automática como el gobierno quisiera, y podría tomarse un tiempo.

La contundencia del resultado reforzó el optimismo, la fuerte baja del riesgo país y la novedad fue que el gobierno anunció un cambio de rumbo : en la presentación hecha pública el pasado miércoles 29/10 por parte del BCRA, Werning, su vice, mostró un plan donde esta vez aparece claramente el objetivo de la acumulación de reservas como forma de remonetización de la economía. Esto llevó al mercado a creer –y poner en precio con baja de riesgo país– que habría refinanciamiento de los próximos pagos de deuda.

Sin embargo, ¿qué está pasando con el dólar ? El dólar estuvo desconectado de la euforia en bonos y acciones. La primera semana post elecciones siguió relativamente alto, ubicándose a 6% del techo de la banda, y en la última semana, con cierre el viernes 7/11, se ubicó el mayorista A3500 último operado en 1415 pesos y el promedio de A3500 en 1441 pesos, entre 6% y 3,6% del techo de la banda. Si bien la caída del 2% en el dólar mayorista del viernes deja una mejor película, hay poco margen para absorber shocks externos, estando tan cerca el dólar del techo superior de la banda.

Esto es lo que trae dudas acerca de la continuidad del esquema de bandas cambiarias, y por esa razón esta semana Milei se ocupó de confirmarlo hasta 2027.

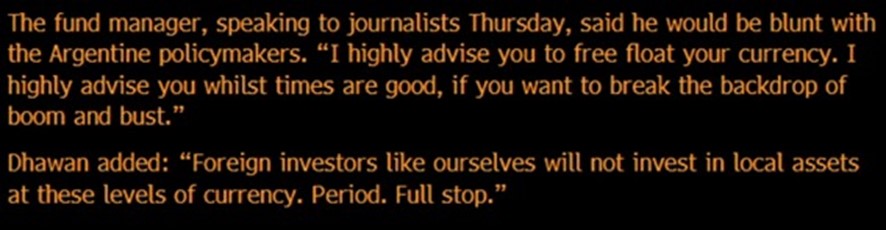

Lo cierto es que el mismo plan de remonetización del gobierno, en un periodo de baja oferta de dólares que enfrenta la economía argentina hasta la cosecha gruesa y la fuerte demanda de dólares por turismo este verano, incita a la presión cambiaria. El viernes 7, en efecto, el director de mercados emergentes del fondo PIMCO declaró : « Les aconsejo encarecidamente que dejen flotar libremente su moneda. Se los aconsejo encarecidamente mientras los tiempos son buenos », haciendo referencia a la euforia de los mercados financieros. Además agregó : « Inversores extranjeros como nosotros no invertiremos en activos locales con estos niveles de divisa. Punto. Punto final ». En lo que sería un condicionante directo a la política económica disfrazado de recomendación. Tal como dijimos en el newsletter financiero de CEPA del 31/10 : « El mercado parece estar expectante, cuidándose de no dar un paso en falso que le salga caro, como si dudase del esquema o estuviese esperando novedades ».

La declaración es relevante ya que el carry trade es la herramienta elegida por el gobierno como puente hasta la liquidación del agro, por lo que si los grandes actores internacionales empiezan a demandar condiciones para iniciar ese carry, el gobierno ve su margen de acción limitado.

El acuerdo con Estados Unidos y lo que el gobierno esconde

Como Diputada nacional denuncié la ilegalidad de usar al BCRA como pasamanos del Tesoro, en lo que en verdad pareciera una operación de crédito público. El swap nace activado y para ser usado en refinanciación de deuda e intervenciones cambiarias. En efecto, en las últimas horas aparentemente el Tesoro de Estados Unidos transfirió DEGs en el marco del swap con el BCRA y éstos fueron usados para cancelar un vencimiento con el FMI. A su vez, el bloque de Unión por la Patria ratificó que no va a convalidar cualquier endeudamiento que no pase por el Congreso. Y por esa razón, en el presupuesto 2026 figuran 2.600 millones de dólares de desembolso del Fondo Monetario del 2026 que no son válidos.

Esta postura fue asimismo transmitida formalmente a diputados y senadores del Partido Demócrata de Estados Unidos, en un documento titulado « Scott Bessent’s bailout of Javier Milei’s government : new debt that strangles and limits Argentina’s national development » (y abierto a quienes deseen revisarlo, en la web de CEPA).

Allí sostuve :

- Éste es un rescate a un gobierno y no una ayuda financiera a la Argentina para resolución de problemas estructurales que hacen a la estructura productiva, la balanza comercial y el sobre-endeudamiento, tal como Scott Bessent lo dejó claro en la entrevista que dio el 9 de octubre : el objetivo es apoyar al Presidente Javier Milei para ganar las elecciones del 26/10. Esto mismo ocurrió con el acuerdo entre Trump y el Presidente argentino Mauricio Macri en 2018, vía un apoyo extraordinario (el más grande en su historia) del Fondo Monetario Internacional. Ese préstamo no sirvió para que la Argentina creciera y se desarrollara y se constituyó, a la inversa, como un condicionante para el desarrollo.

- Rechazamos que los préstamos financieros o rescates tengan como contraparte condicionamientos hacia nuestra soberanía, entiéndase por eso a la política comercial, tributaria, laboral, de seguridad nacional, y también a toda intervención sobre privatizaciones de activos públicos y entrega de recursos naturales y/o estratégicos.

- Entendemos que el swap con la República Popular China ha sido útil a gobiernos de distinto color político, que se ha sostenido en el tiempo e incluso se ha activado por 5.000 millones de dólares y que su cancelación no conlleva un beneficio específico para nuestro país.

El pasado jueves 30 de octubre, y en oportunidad de la visita del ex Secretario de Finanzas y además actual Canciller, Pablo Quirno, intenté –sin éxito– extraer información sobre lo acordado con Estados Unidos ante el oscurantismo oficial (Mi intervención completa).

Aquí debajo escribo un detalle de las principales preguntas que realice en la comisión y de las respuestas obtenidas por parte de Quirno :

- Pregunté cuál es el monto total negociado entre la Argentina y el gobierno de los Estados Unidos, considerando el swap de monedas, la recompra de títulos y el posible préstamo bilateral del Tesoro de los Estados Unidos (que luego aparentemente se convirtió en un préstamo por parte de bancos privados). No contestó.

- ¿Cuándo van a someter esto a consideración del Congreso de la Nación ? Recordar lo que nuestra Constitución Nacional establece en su artículo 75, que el arreglo de la deuda está en cabeza del Congreso. No contestó.

- ¿Se admite la activación de los 20.000 millones de dólares del swap ? ¿en qué casos se admite esa activación ? ¿Cuál es la tasa de interés en caso de que se admita esa activación ? ¿Cuál es el plazo del contrato ? El Fondo de Estabilización Cambiaria de Estados Unidos establece seis meses. No contestó.

- ¿Bajo qué ley se firma el contrato del swap si hay prórroga de jurisdicción ? No contestó.

- ¿Cuál es, finalmente, el destino de ese dinero del swap ? Dado que confesó Caputo el 12/10 por televisión que el swap del BCRA podría usarse para cancelar deuda de enero y julio 2026. ¿Confirma ? Confirmó que el swap podría ser para pagar deuda.

- Precisamente por lo anterior, y ya como canciller, le pregunté : ¿no considera que usar al BCRA como pasamanos de algo que en verdad es una operación de crédito público agravaría la posición argentina en la jurisdicción extranjera donde se discute el rol de alter ego del Banco Central en relación al Tesoro ? Dijo que no agrava la posición argentina.

- Frente a la confirmación de Scott Bessent de que el swap con Estados Unidos no será utilizado para cancelar el swap con la República Popular China, ¿confirma también ? Sí, confirmó que no será para pagarle a China.

- Sobre la compra de títulos en el mercado secundario por parte del Tesoro de Estados Unidos, ¿hay algo firmado ? ¿Hay alguna documentación firmada ? ¿Qué significa compartir beneficios entre precio de mercado y precio a la par en las declaraciones del Presidente ? No contestó.

- ¿Cuál es la remuneración que tienen los pesos del Tesoro de los Estados Unidos aquí en el Banco Central ? ¿Es una remuneración a través de una tasa administrada por el Central ? ¿Hay letras colocadas como dijo la consultora 1816 ? No quiso contestar.

- ¿Cuál es el compromiso con las empresas de Estados Unidos en materia de uranio y de litio ? Dijo que ninguno. Que los recursos son de las provincias.

- ¿Sigue el esquema cambiario de bandas ? Dijo que sigue.

- Sobre las ventas que hizo el Tesoro al Mercado Libre de Cambios, considerando que nos enteramos por el periodismo y por X : ¿cuánto se está vendiendo ? Dijo que ese dato estaba informado por el jefe de Gabinete. Falso, se informaron sólo compras, no ventas. Y además : Francos vino el 28 de agosto. No existía ni el acuerdo con Estados Unidos ni la situación de « incertidumbre política » que así denominan que llevó a fuerte ventas.

- Sobre el resultado fiscal, le consulté por la política de emisión de letras capitalizables, dado que colocan debajo de la línea un monto considerable de endeudamiento que no computa a la hora de la medición del déficit financiero. Recordar que el propio FMI dijo que el déficit real era de -1,2%. No le pareció importante tener déficit debajo de la línea y desestimó la opinión del FMI.

- Letras capitalizables : consulté cuál es la cifra y si podría por favor separar stock con acumulación de intereses a la fechav. No contestó.

- ¿Cuál es el monto de títulos públicos según tipo de títulos (Lecap, Boncap, etc) y abierto según tenedor (en manos del Central, en manos del Fondo de Garantía de Sustentabilidad, en manos del Banco Nación y de otros organismos públicos) a fin de octubre del 2025 ? Dijo que era todo público. Falso. No es pública toda esa información.

- Página 77 del presupuesto, programa financiero, consulté : cuánta deuda se pensaba colocar en moneda local y extranjera considerando que se proyecta por parte de Finanzas una emisión para el 2026 de « otros títulos públicos » por 11,6 billones, o lo que es equivalente a 8.400 millones de dólares. No contestó.

- Vencimientos en moneda extranjera 2026. estamos hablando de unos 19.524 millones de dólares (capital más intereses). ¿Se rollean o se pagan ? No contestó.

- Desembolsos FMI y organismos : ¿Dónde está el calendario ? FMI no está informado para 2026 en adelante. Dijo que sí lo habían informado. Falso. Al Congreso trajeron solo un DNU (lo cual es ilegal) y sólo tuvo media sanción de Diputados, no pasó por el Senado.

Todo este oscurantismo oficial, de cara al Congreso pero sobre todo al conjunto de la población, debiera ser suficiente razón para rechazar el programa financiero que el Gobierno envió al Congreso en oportunidad del Presupuesto 2026.

Más dudas frente al secretismo : ¿En qué se invierten los pesos de Bessent ? ¿El Tesoro de Estados Unidos otorgó dólares para pagarle al FMI ?

Marcado por el secretismo que recubre toda la intervención por parte del Tesoro de Estados Unidos en el mercado de cambios local, esta semana surgieron novedades. La idea que prima en el mercado es que el Tesoro de Estados Unidos colocó los pesos que obtuvo producto de las ventas de dólares en una letra emitida por el BCRA. En efecto, este miércoles el BCRA publicó una fuerte disminución en la columna de pasivos que se especulaba que estaban esos pesos, por lo que surgieron múltiples especulaciones. Sin embargo, lo único que se puede asegurar es que esos pesos se movieron : puede ser a otro instrumento en dólares dentro del BCRA, o que se haya activado una parte del swap o lo que parece más probable es que haya recomprado sus dólares aprovechando las colocaciones por cerca de 1.250 millones de dólares y compras por fuera del mercado de cambios. Esto sería consistente con los volúmenes inusualmente bajos 250/360 millones de dólares cuando lo habitual es más de 500 millones de dólares.

El día viernes 7 el gobierno argentino habría pagado un vencimiento del FMI con Derechos Especiales de Giro que fueron provistos por el gobierno de Estados Unidos.

La nota de la Agencia Bloomberg, medio que alertó sobre este punto, sostiene que :

- el gobierno argentino confirmó al medio la baja de reservas producto del pago al Fondo,

- dado que los DEGs del BCRA subieron en el mes de octubre, y no había desembolsos pendientes por parte del FMI, solo podría ser posible con una activación del swap del Tesoro de los Estados Unidos, esta vez en DEGs,

- Bloomberg recuerda que la titular del FMI, Georgieva, había detallado que los Estados Unidos podrían incluir el uso de DEGs en su ayuda financiera a la Argentina.

Sin embargo, el mecanismo detrás de ambos puntos —¿dónde se remuneran los pesos de Bessent ? y ¿cómo el Tesoro argentino se fondeó en dólares para cancelar deuda ?—, es absolutamente desconocido y poco transparente.

Frente cambiario : todo sigue igual de deficitario

La parte del iceberg sumergida en el agua muestra una estructura deficitaria en dólares que no sale a la superficie como problema en la medida en que los puentes de financiamiento sigan apareciendo. Cada nuevo reporte mensual del BCRA, en este caso el denominado Balance Cambiario, que no es más que el ingreso y salida de divisas por los distintos rubros de bienes/servicios (cuenta corriente) y por la cuenta capital y financiera, nos sigue dando la razón en el problema estructural del atraso cambiario que genera drenaje de dólares.

Veamos :

- Desde el inicio de la gestión de Milei, el pago de intereses de deuda + turismo se llevó el 82% del saldo comercial de bienes desde 12/23. La Balanza Comercial de Bienes acumula 41.032 millones de dólares entre diciembre de 2023 y septiembre de 2025. Sin embargo, ese saldo se convierte a sólo +7.473 millones de dólares (menos que los ingresos netos del sector oleaginoso y cerealero en septiembre –7.568 millones de dólares–) al restar la Balanza Turística (-13.961 millones de dólares) y el pago de intereses (-19.598 millones de dólares). En otras palabras, intereses y turismo prácticamente se consumen el saldo comercial de bienes desde diciembre de 2023. El esfuerzo productivo del complejo exportador es absorbido por los compromisos derivados del nivel de endeudamiento y del tipo de cambio que promueve el turismo emisivo, entre otras cosas.

- En septiembre, el resultado en dólares de la Cuenta Corriente cambiaria zafó por las retenciones cero. La Cuenta Corriente cambiaria resultó positiva en 5.510 millones de dólares. Esto se debe a la liquidación extraordinaria de exportaciones del agro. De haber mostrado el comportamiento observado en el mismo mes de años anteriores, habría sido deficitaria en al menos 600 millones de dólares. Esta liquidación probablemente pondrá en jaque los saldos de la cuenta corriente cambiaria en los próximos meses. Respecto a la balanza de bienes, en septiembre, el saldo fue superavitario en 7.003 millones de dólares, producto de incremento fenomenal de 132% i.a. de las exportaciones que sumaron 12.853 millones de dólares (influenciados por la reducción temporal de las retenciones del agro al 0%).

- Turismo : el déficit de la balanza turística está cada vez más cerca de romper el récord. El saldo de la estimación por viajes y pasajes neteado servicios de envíos postales resultó deficitario en -588 millones de dólares en septiembre. Asimismo, si se calcula la balanza turística considerando viajes, consumos con tarjetas, operadores turísticos y transporte de pasajeros, fue negativa por 840 millones de dólares, acumulando en el año un saldo negativo por 7.987 millones de dólares. Es el déficit más elevado desde 2018, cuando alcanzó -8.008 millones de dólares en la totalidad de ese año.

- Formación de Activos Externos en máximos históricos : en septiembre de 2025 este rubro demandó 6.577 millones de dólares, alzándose como el monto más elevado desde la existencia del MLC, superando a los 5.946 millones de dólares demandados en agosto 2019. Este mes, 1,8 millones de “Personas Humanas” compraron 5.080 millones de dólares en billetes. Desde la unificación cambiaria, en tan solo seis meses, se acumuló una demanda de 24.496 millones de dólares.

- En septiembre de 2025, la Inversión Extranjera Directa fue negativa por 437 millones de dólares debido a egresos por 572 millones de dólares (influenciados particularmente por la salida de divisas en el sector petrolero por 504 millones de dólares) e ingresos por 135 millones de dólares. El saldo acumulado : -1.446 millones de dólares desde diciembre 2023.

Entonces, esto nos lleva a realizar un análisis económico muy sencillo : si el blanqueo fueron 20.600 millones de dólares, si en dólar Blend gastaron 15.100 millones de dólares en contener la brecha, si los Bopreales fueron 10.000 millones de dólares, si el REPO con bancos privados fue de 3.000 millones de dólares, si el préstamo con el Fondo ya lleva 14.000 millones de dólares, si los BONTE aportaron 1.500 millones de dólares suscriptos en dólares, si la baja temporaria de retenciones de junio agregó unos 7.600 millones de dólares extra y si los préstamos a organismos internacionales fueron 6.200 millones de dólares y si luego además tuvieron que agregar una nueva baja de retenciones llevándolas a 0% que aportaron 7.000 millones de dólares de extra y con este total de 92.500 millones de dólares no fue suficiente para sostener un tipo de cambio a todas luces atrasado. ¿Por qué alcanzaría ahora con el préstamo de Estados Unidos ?

Julia Strada* para El cohete a la luna

El cohete a la luna. Buenos Aires, 9 de noviembre de 2025.