Accueil > Empire et Résistance > Union Européenne > S’il faut sortir de l’euro…,

S’il faut sortir de l’euro…,

par

La question d’une possible sortie de la zone euro se pose aujourd’hui avec acuité. Réclamée par les uns (de droite ou de gauche), elle commence à être envisagée par d’autres. Elle reste cependant assez largement refusée par une partie du spectre politique français qui s’appuie sur l’ampleur de la dette, la stabilité financière et la crainte d’une forte remontée de l’inflation pour en écarter l’idée. Ces problèmes sont réels, mais ils ne sont pas forcément insolubles.

Dans le même temps, on reconnaît de plus en plus les défauts de la monnaie unique (absence de fédéralisme réel au niveau budgétaire, impossibilité d’harmoniser des taux d’inflation très différents d’un pays à l’autre, accroissement de l’hétérogénéité des pays de la zone), voire ses conséquences très négatives pour l’économie française comme pour d’autres économies. Il semble donc que le refus d’envisager l’hypothèse de la sortie de l’euro ne soit fondée sur aucun argument réellement sérieux qui rendrait cette sortie impossible. Le refus étant ici de principe, ou justifié par la crainte de voir l’ensemble de la construction européenne se défaire à la suite d’une telle sortie.

Cet argument est quelque peu controuvé. D’une part, l’euro est une institution qui – juridiquement – est périphérique à la construction européenne. D’ailleurs 11 pays de l’Union européenne (UE) ne font pas partie de la zone euro. Son éclatement ne saurait donc menacer l’édifice communautaire. D’autre part, si la sortie d’un ou de plusieurs pays de cette zone devait entraîner l’effondrement de l’UE, il faudrait alors sérieusement s’inquiéter sur la solidité de cette dernière et reconnaître qu’elle était minée par une crise dépassant de loin la simple question de l’union monétaire.

Pour l’heure, la question de la sortie de l’euro n’a pas fait l’objet d’études sérieuses, même si, indirectement, un certain nombre de travaux dessinent les contours de ce que serait une telle sortie [1]. Le débat pourrait connaître une nouvelle importance dans l’hiver 2011-2012, quand il est probable que se produiront des défauts (ou restructurations de la dette) d’un ou plusieurs pays de la zone. Pour qu’elle soit « réussie », c’est-à-dire pour qu’elle produise le maximum d’effets positifs et le minimum d’effets négatifs, il convient de préparer cette sortie comme une opération militaire, à la fois en termes de planification séquentielle que de recherche d’effets tactiques, opérationnels et stratégiques. Ce point est souvent ignoré par les partisans d’une sortie de l’euro.

Une sortie n’a de sens qu’accompagnée d’une dévaluation importante. Si elle se traduirait par une compétitivité retrouvée (tant face au reste de la zone euro que face au reste du monde), elle entraînerait aussi une poussée inflationniste et présenterait le risque de voir la nouvelle monnaie prise dans le tourbillon de la spéculation. Se poserait aussi le problème des dettes libellées en euros et détenue par des non-résidents.

La spéculation financière présente le plus grand danger à très court terme. Le risque est que la souveraineté monétaire retrouvée soit immédiatement capturée par les marchés, avec les conséquences que l’on imagine sur le taux de change et le taux d’intérêt. Le risque d’inflation proviendrait pour partie d’une inflation importée, mais aussi d’une inflation interne. Prévoir une sortie de l’euro implique de prévoir quelles mesures prendre pour que ni la spéculation financière ni l’inflation ne viennent rapidement effacer ses effets. La question des dettes doit aussi être abordée, mais en séparant soigneusement ce qui relève des dettes privées et de la dette publique et, au sein de ces dernières, les dettes des sociétés financières et celles des sociétés non financières.

Il faut ici ajouter que cette solution n’est pas la meilleure possible. On maintient ici qu’il serait plus avantageux de procéder soit à une évolution de la zone euro vers le principe d’une monnaie commune, mais non unique [2] - solution compatible avec des taux d’inflation structurelle [3] différents parmi les pays en l’absence d’un réel fédéralisme budgétaire -, soit à sa fragmentation en deux zones : hypothèse d’un euro-Nord et d’un euro-Sud. Cette solution reste cependant soumise à l’étude de l’impact d’une dévaluation sur les économies italienne et espagnole. Cependant, il faut aussi admettre que ces solutions « optimales » n’ont que peu de chances de voir le jour de manière générale, et n’en ont aucune si la menace crédible d’une sortie de l’euro n’est pas mise en place. Il est alors possible, au vu de la perte de crédibilité de la France en Europe, qu’il soit nécessaire de mettre cette menace à exécution. Il est donc probable que l’on soit obligé d’en passer par une sortie unilatérale qui, sans être une solution « optimale », se révèle cependant très supérieure au statu quo actuel.

Il faut aussi comprendre qu’une sortie de l’euro, si elle est nécessaire à la mise en place d’une politique de croissance et de développement économique et social, ne réglerait rien à elle seule. Il s’agit ici d’une mesure nécessaire, mais non suffisante. Ceci vient du statut de l’instrument monétaire, institution certes centrale mais ne prenant sens que dans un ensemble d’autres institutions. L’euro est effectivement cohérent avec les institutions du néolibéralisme. De ce point de vue, les changements apportés à la gestion du franc (avant l’euro) puis les institutions de la monnaie unique (en particulier l’indépendance et le statut léonin de la Banque centrale européenne) ont été des pas importants dans la mise en place du carcan néolibéral dans lequel aujourd’hui nous étouffons et où il n’y a pas de perspectives pour le progrès social.

Changer de monnaie ne suffira pas, même si, à l’évidence, ceci constitue une étape nécessaire. Se pose alors la question de penser les institutions alternatives qui donneraient sens à une nouvelle monnaie (le franc ?) [4]

Cette nouvelle monnaie devrait alors être insérée dans des changements de politique macroéconomique et des modifications institutionnelles - mesures protectionnistes, politique de réindustrialisation, dé-financiarisation partielle de l’économie française, mise en place d’un contrôle sur les revenus et les prix visant à orienter l’évolution du partage de la valeur ajoutée - si l’on veut qu’elle produise tous les effets attendus. Cette notion d’insertion est très souvent omise quand on pense à une sortie de l’euro, alors que c’est elle qui donne sa possibilité et donc sa crédibilité à une telle option.

Le présent document de travail - qui doit être compris comme une première ébauche, incomplète et perfectible - décrit certaines des mesures qu’il faudrait en tout état de cause prendre.

Son plan est alors le suivant :

– 0. Sortir de l’euro, mais pour faire quoi ? En d’autres termes, en finir avec la double illusion que la sortie de l’euro réglerait tous les problèmes et, à l’inverse, qu’il serait réellement possible de mettre en place une politique alternative dans le cadre de la monnaie unique. On présente alors les effets directs de cette dernière sur l’économie française, ainsi que les effets probables des plans d’ajustement qui vont être mis en place si nous restons dans la zone euro tel qu’elle est aujourd’hui.

– 1. Sortir ou rester ? Ou comment s’articule la question du point de non-retour sur la route d’une menace crédible visant à faire bouger les choses dans le cadre de la zone euro.

– 2. La phase préparatoire, qui décrit les préparatifs qu’il conviendrait de faire pour se garder la plus grande liberté de manœuvre.

– 3. La phase décisionnelle, qui décrit alors le passage à la décision de quitter la zone euro.

– 4. Les mesures immédiates d’accompagnement, qui décrit les mesures à prendre pour éviter le risque d’inflation et permettre une réaction de l’offre aussi forte que possible. Dans cette partie, est présenté un échéancier possible sur une période de 9 à 10 mois.

– 5. Les mesures structurelles, qui analyse les mesures à prendre pour que la sortie de l’euro donne tous ses effets, et pour enraciner dans la durée la croissance résultant de la dévaluation.

– 6. Les réactions potentielles et les risques de conflit, qui analyse les possibles réactions de nos partenaires et des organisations internationales, ainsi que les mesures à prendre pour en minimiser l’effet.

0. Sortir de l’euro pour faire quoi ?

La sortie de l’euro ne doit pas être un geste symbolique, une réaffirmation de notre souveraineté. Si une telle mesure se révèle nécessaire, c’est avant tout parce que l’on peut considérer qu’elle - et elle seule - serait en mesure de permettre la mise en place d’une alternative stratégique en économie pour la France. Il faut donc ici réaffirmer les objectifs stratégiques qui devraient être les nôtres en cas de sortie de l’euro.

– I. Retrouver rapidement un sentier de forte croissance, par une amélioration instantanée de notre compétitivité prix grâce à une dévaluation d’environ 25%.

– II. Réindustrialiser le pays et offrir des perspectives d’emploi à toute la population résidant sur le territoire national. Ceci a pour but de pérenniser le retour à un sentier de forte croissance.

– III. Reprendre l’initiative en matière de progrès technique et d’innovation pour assurer l’enracinement de la réindustrialisation dans la durée à travers une évolution de notre appareil productif.

– IV. Garantir la justice sociale, tant par la création d’emplois que par la nature des emplois créés et par une concertation permanente avec les syndicats et les forces sociales du pays, visant à infléchir le partage de la valeur ajoutée : tout d’abord entre secteur financier et secteur des activités productives et créatrices, puis entre employeurs et employés.

Ces quatre objectifs constituent alors un ensemble cohérent et la sortie de l’euro devient un moyen et non une simple fin en elle-même. Ces objectifs ne peuvent pas être atteints dans une zone euro en l’état, mais des modifications importantes des règles de fonctionnement de cette dernière et du taux de change pourraient cependant être compatibles avec eux. Cependant, le mode de fonctionnement du conseil ECOFIN et les règles de la Banque centrale européenne (BCE) rendent extrêmement peu probables des décisions rendant ces objectifs atteignables. C’est pourquoi l’option est ici prise d’envisager une action unilatérale de la France [5]. Cette dernière peut s’inscrire dans le cadre de la zone euro si nos partenaires prennent conscience de notre détermination. Mais il est possible – et pour tout dire probable – que ceci aboutisse à nous faire quitter la zone.

La monnaie unique pèse dramatiquement sur la compétitivité française, aussi bien à l’intérieur de la zone euro (où s’effectue un peu moins de la moitié de notre commerce) qu’à l’extérieur. Si 52 % de nos exportations se font dans cette zone (au périmètre de 2009), c’est seulement le cas de 45 % de nos importations.

Les effets de la surévaluation de l’euro sur l’économie française depuis la fin de 2003 sont dévastateurs (graphique 1). Il s’est régulièrement réévalué par rapport au dollar US depuis la fin de 2003, ce qui a exercé une pression nette sur la croissance française [6]. Ce à quoi il faut ajouter, jusqu’en 2008, les effets des taux d’intérêt imposés par la poursuite de l’inflation « la plus basse possible » par la BCE. On peut décomposer les effets de cette surévaluation.

D’une part, celle-ci fait baisser les prix en euros des matières premières achetées en dollars, ce qui est le cas pour les hydrocarbures. Cette baisse des prix a un effet bénéfique sur le taux d’inflation. Mais, compte tenu du montant des taxes qui pèsent sur certains de ces produits (en particulier les produits pétroliers), ceci est davantage lié à la structure particulière de la fiscalité française. D’autre part, toute hausse importante de l’euro dégrade les capacités françaises d’exportation là où la demande est très sensible au prix, et accroît la pression sur nos entreprises sur le marché intérieur du fait de la baisse du prix en euros des produits importés.

Source : Banque centrale européenne

Ajoutons que la surévaluation de l’euro joue un rôle non négligeable dans la perte d’attractivité du territoire de la zone euro au profit de pays où les coûts apparents du travail sont moins élevés. Cette surévaluation a joué un rôle non négligeable dans le mouvement des délocalisations et, de ce fait, a entraîné une pression à la baisse relative des rémunérations, ce qui a d’ailleurs été revendiqué comme un « succès » par les autorités de la BCE ! Or cette dépression salariale a des effets importants sur la demande intérieure, et elle contribue encore plus à faire baisser la croissance de l’économie française.

En fait, une étude récente menée par Patrick Artus, de Natixis, montre que l’élasticité de l’économie française - calculée comme la somme des élasticités des importations et des exportations - à une possible dévaluation de l’euro était l’une des plus importantes pour les pays de la zone Euro (tableau 1) [7].

Élasticités totales du commerce extérieur à une dépréciation de l’euro [8] + 0,15 en France – 0,22 en Espagne + 0,01 en Italie + 0,11 au Portugal + 0,20 en Grèce + 0,12 en Irlande |

Toute surévaluation de 10% par rapport à un cours de référence (estimé à 1,05 USD pour 1 euro) nous coûte donc 1% de croissance au minimum, sans compter l’effet induit de la dépression salariale. Une dévaluation forte (ramenant le franc à 1,05 USD par rapport au cours actuel d’environ 1,40 USD) aurait des effets importants sur notre compétitivité, tant par rapport à nos partenaires de l’ex-zone euro que par rapport au reste du monde. Elle aurait immédiatement l’intérêt de limiter l’ampleur des 10 mesures protectionnistes à prendre, et de les circonscrire à un petit nombre de pays (un tarif de 15% à 30% sur les produits chinois et asiatiques ?).

Les conséquences de la surévaluation de l’euro ont été dramatiques, en particulier sur les PME-PMI, pour deux raisons. La première est la perte de marchés à l’exportation, pénalisant, bien entendu, les entreprises les plus dynamiques et les plus innovantes. La seconde est la réduction des marges de bénéfice sur le marché intérieur. Ceci pénalise aussi les entreprises en réduisant leurs capacités d’investissement - ce qui hypothèque leur compétitivité future - et en les contraignant à s’endetter davantage, ce qui les fragilise face aux banques.

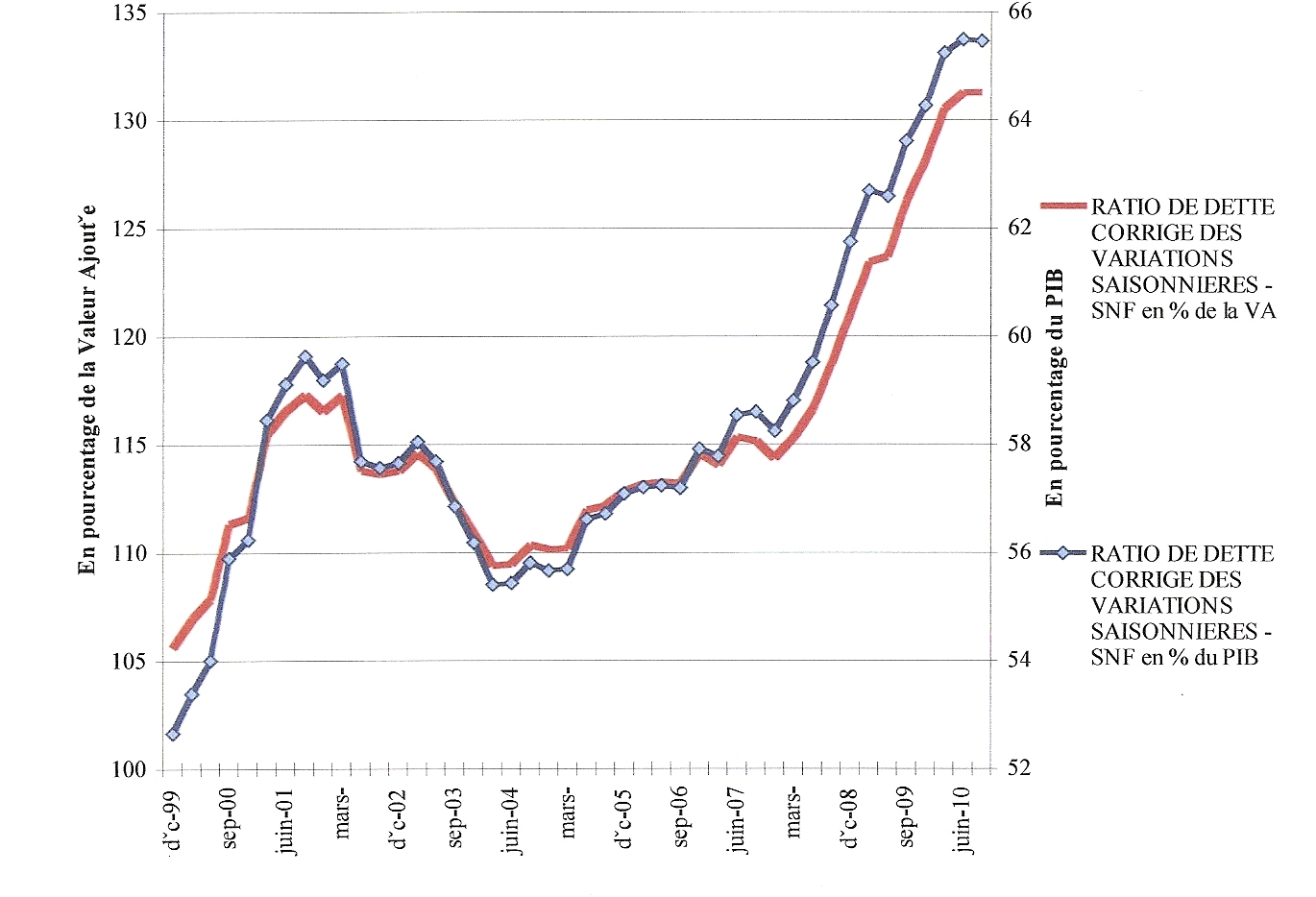

Si l’on regarde l’endettement des sociétés non financières (graphique 2), on constate que, de septembre 2003 (date du début de la surévaluation de l’euro) à septembre 2010, il est passé de 56 % à 66 % du PIB, et de 111 % à 131 % de la valeur ajoutée. En fait, un fort mouvement de désendettement est manifeste jusqu’à la mi-2004, correspondant, avec un décalage d’environ un an (signature des contrats) à la période où l’euro a eu un taux de change bas. Cependant, à partir de juin 2004, on voit que l’endettement des entreprises non financières, que ce soit en pourcentage du PIB ou de la valeur ajoutée, s’accroît très rapidement, indiquant bien la pression sur les marges de bénéfice qu’engendre un euro surévalué. Cet accroissement est particulièrement rapide à partir de 2007, quand la hausse du taux de change de l’euro par rapport au dollar s’est accélérée.

Ainsi, la hausse de l’euro n’a pas seulement affecté les grands équilibres ; elle a aussi eu un impact profond sur la structure de l’appareil productif de la France. La monnaie unique a bien eu des effets structurels, certes pas à l’échelle macro-économique (la fameuse « convergence » qui s’est révélée illusoire), mais à l’échelle microéconomique.

Il faut ici signaler qu’une étude récente de Natixis fait preuve d’un grand pessimisme quant à la capacité de la France de faire face à son problème de productivité, tout en comprimant les dépenses publiques [9]. Les difficultés que nous rencontrons depuis quelques années sur les marchés extérieurs s’expliquent donc largement par cette surévaluation de l’euro, mais il faut y ajouter l’effet encore plus pernicieux sur le marché intérieur.

Source : Banque de France 12

La réindustrialisation apparaît dès lors comme un objectif stratégique au sens plein du terme, et ce pour des raisons à la fois économiques et sociales. Elle est la seule alternative au modèle dual prôné par le néolibéralisme, et qui articule une minorité d’emplois à haute qualification et bien payés (essentiellement dans les activités financières) avec une masse d’emplois très faiblement payés (dans les services à la personne en particulier). Notons d’ailleurs la ressemblance de ce modèle avec celui du XIXe siècle où, dans les villes, une grande partie de la main d’œuvre allait dans les emplois de domesticité.

L’objectif d’une industrie forte est en réalité un objectif social. Les salaires engendrés par l’industrie sont plus élevés que ceux fournis par les services. Une large part de l’écart des revenus qui s’est élargi depuis environ 10 ans en France - et que l’on peut discerner dans le décalage entre le salaire moyen, qui augmente, et le salaire médian, qui stagne - provient de la désindustrialisation du pays. Mais, c’est aussi un objectif économique qui vise à assurer la permanence de notre capacité manufacturière et à l’étendre vers les nouvelles branches qui définissent l’industrie de demain.

Or aucune réindustrialisation n’est possible dans un cadre de surévaluation monétaire. De plus, un processus de réindustrialisation implique un soutien constant de l’État, que ce dernier agisse du côté de l’offre matérielle (avec une politique de la recherche et de l’innovation dont le budget devrait être porté à 3% du PIB) et de l’offre humaine (avec une politique de l’éducation et de la formation professionnelle), ou qu’il agisse du côté de la demande en dégageant des marchés publics réservés permettant à l’industrie d’assurer une partie de son plan de charge et de bénéficier des rendements d’échelle. Ces politiques ne sont possibles qu’avec le dégagement de ressources financières nouvelles qui ne sont pas compatibles avec la zone euro.

Cette réindustrialisation devra s’accompagner de mesures visant à assurer un partage juste (au sens économique) de la valeur ajoutée entre salaires et profits - ce qui implique, dans un premier temps un rattrapage des salaires. Il importera aussi de sécuriser la majorité de la population par la pérennisation des systèmes sociaux, condition pour le développement d’un emploi industriel de bonne qualité.

Par ailleurs se pose la question des ajustements budgétaires qui nous sont imposés par le maintien de l’euro en l’état (tableau 2).

à une stabilisation de la part des dettes publiques en pourcentage du PIB </center

| {{}} | Montant de la dette fin 2010 en % du PIB | Ampleur du déficit en 2010 | Déficit (-) ou excédent (+) possible pour assurer la stabilité de la dette | Idem, après révision des chiffres de croissance (base Commission Européenne) | Idem, après révision par les différents organismes de conjoncture économique. | Choc budgétaire potentiel minimal | Choc budgétaire potentiel maximal |

| Allemagne | 77 | -4,2% | -1,9% | -1,8% | -1,6% | -2,3% | -2,6% |

| Belgique | 102 | -4,9% | -1,6% | -1,6% | -0,9% | -3,3% | -4,0% |

| France | 85 | -7,6% | -1,1% | -0,7% | -0,6% | -6,5% | -7,0% |

| Italie | 118 | -5,1% | -0,1% | 0,7% | 1,9% | -5,0% | -7,0% |

| Espagne | 66 | -9,3% | 1,1% | 1,8% | 2,6% | -10,4% | -11,9% |

| Portugal | 86 | -7,3% | 2,7% | 4,1% | 5,0% | -10,0% | -12,3% |

| Irlande | 78 | -17,7% | 2,2% | 3,8% | 4,7% | -19,9% | -22,4% |

| Grèce | 144 | -7,9% | 12,0% | 13,8% | 15,1% | -19,9% | -23,0% |

| Grèce et financement FMI | 144 | -7,9% | 6,3% | 8,0% | 9,3% | -14,2% | -17,2% |

Source : BNP-Paribas et CEMI-EHESS

Le choc budgétaire exigé pour que la dette se stabilise à son niveau de 2010 est compris entre 17 et 14 points de PIB pour la Grèce, 10 et 12 points pour le Portugal et l’Espagne. Il atteint de 20 à 22 points de PIB pour l’Irlande. Même pour la France et l’Italie, ce choc est élevé et rend improbable une stabilisation de la dette à son niveau de 2010. En admettant que de tels chocs soient socialement supportables, leur impact cumulé sur une partie de la zone euro plongerait cette dernière dans une profonde dépression. Or si la croissance s’effondre à la fin de 2011 et en 2012, les objectifs de stabilisation du poids de la dette ne pourront pas être tenus en dépit des efforts consentis.

Les conséquences d’un choc d’ajustement qui serait, pour la France, compris entre 6 et 7 points de PIB condamnent irrémédiablement toute politique volontariste en matière de réindustrialisation. Il est donc clair que l’on ne pourra atteindre les objectifs fixés avec le maintien dans la zone euro, telle qu’elle fonctionne aujourd’hui.

1. Sortir ou rester ?

Si rester dans la zone euro en l’état est extrêmement coûteux pour la France, tant en termes économiques que sociaux, la question d’une possible évolution de cette zone reste posée. Cette solution, en théorie, est la meilleure car elle présente les avantages d’une sortie sans ses inconvénients. Elle implique, bien entendu, que l’Allemagne prenne la mesure de la menace française de quitter la zone, dans la mesure où ce pays est celui qui en profite le plus, mais aussi dans la mesure où nous avons habitué les dirigeants d’outre-Rhin à une soumission sans faille et régulière. Il faudra construire notre crédibilité sur nos nouvelles positions, exercice dont rien ne dit qu’il soit réalisable à court terme.

Il convient donc de garder de la souplesse dans la position française : elle doit être à la fois suffisamment ferme et décidée pour être prise au sérieux par ses partenaires, et laisser la porte ouverte à une négociation. Il faut, de plus, tenir compte du fait que la décision de sortir de l’euro se fera dans un contexte de crise de la zone, avec probablement la menace implicite ou explicite de défaut par un plusieurs de ses membres.

Cependant, le risque d’une nouvelle négociation est que les pays désireux de garder la zone en l’état n’y voient un instrument pour retarder ou même peser sur la décision française. Il faut à tout prix éviter l’enlisement et donc se fixer des limites précises, aussi bien dans le temps que dans le contenu de la négociation et s’y tenir. Nos partenaires doivent être informés de certaines de ses limites. Cependant, il est bon de conserver ici une certaine ambiguïté sur la nature précise de ces limites de manière à ce que l’effet potentiel de dissuasion que devra jouer notre menace de quitter la zone euro puisse avoir l’effet maximum [10].

Les propositions françaises devront ici être construites autour d’un noyau de mesures non négociables qui comprendrait :

(I) Établissement d’un contrôle strict des capitaux aux frontières de la zone euro afin de retrouver une marge de manœuvre sur le taux de change. La suspension des règles du marché unique européen peut être justifiée à titre temporaire et dans l’attente d’une révision du traité qui devrait distinguer les flux de marchandises et les autres flux.

(II) Baisse de ce taux jusqu’à un niveau compatible avec l’état des pays les plus faibles de la zone (sans doute 1 euro pour 1 USD).

(III) Émission d’un montant de 1000 milliards d’euros par la BCE dont une partie serait constituée par des avances aux Trésors publics à se répartir entre pays ayant des besoins de financement important et une autre partie (300 milliards ?) en dotation à la Banque européenne d’investissement (BEI) pour financer des grands projets d’infrastructures. Législation pour toutes les banques intervenant dans la zone euro établissant un plancher minimal d’effets publics dans leur bilan et des règles communes dans la banque de détail.

(IV) Achats de dollars US par la BCE (les mesures iii et iv ont d’ailleurs aussi pour but de faire baisser le cours de l’euro).

(V) Un plan de relance concerté et coordonné avec une hausse des salaires de 10 % en Belgique, France, Italie et Espagne, de 15 % aux Pays-Bas et en Finlande, et de 20 % Allemagne.

(VI) Mise en place d’un comité chargé, sous 6 mois, de présenter des recommandations pour le passage du système de monnaie unique à un système de monnaie commune, avec des propositions pour la révision des traités.

Ce plan devrait remplacer le Pacte pour l’euro. D’autres mesures sont envisageables, mais étant de nature moins urgente elles ne devraient pas figurer dans le noyau dur de ce plan.

Si, à l’issue de la phase préparatoire, et sous la pression des mesures que la France serait amenée à prendre unilatéralement, un accord se dessine sur ce plan, les mesures proposées pour cette phase devront être mises en conformité avec lui. Notons ici que rien ne nous empêche de mettre en place une partie de ces mesures par la réquisition de la Banque de France. En effet, si les conditions d’entrée dans la zone euro sont bien précisées, rien n’est dit au sujet d’un pays qui, une fois à l’intérieur de la zone, déciderait de ne pas respecter certaines de ses règles. Bien entendu, une telle politique conduirait à une violente crise de la zone euro, mais il n’existe pour l’instant aucune disposition permettant d’en expulser un pays récalcitrant. Il serait ainsi possible, en théorie, de mener une politique unilatérale avec un financement monétaire d’une partie du déficit à l’intérieur de la zone euro. D’une certaine manière ce sont les pays qui se constitueraient en gardiens de l’orthodoxie qui pourraient être conduits à quitter la zone euro…

Il faut aussi bien voir que cette situation ne pourrait se perpétuer que si un certain nombre de pays se décidaient à imiter la France, isolant ainsi les gardiens de l’orthodoxie. Si tel n’était pas le cas, ou si d’autres pays étaient contraints de quitter l’euro (à la suite d’un défaut partiel sur leur dette), cette politique serait moins efficace pour la France que le retour à la souveraineté monétaire. En effet, une politique unilatérale dans le cadre de la zone euro ne règle pas la question de la dévaluation par rapport à certains des pays de cette zone (comme l’Allemagne ou les Pays-Bas). Or, la dévaluation est la pierre angulaire de la politique de réindustrialisation.

Si, donc, il était impossible d’obtenir un accord sur la base des propositions ici avancées dans un délai rapide, la décision de sortir de la zone Euro devra être prise de manière irrévocable.

2. La phase préparatoire

Cette phase doit commencer par la décision du Président de la République de recourir à l’article 16 de la Constitution, pour une période de 6 mois, en raison de la gravité extrême de la situation et du fait que la souveraineté du pays est menacée . Cette décision lui appartient en plein. Il ne fait que « consulter » le premier ministre, les présidents des deux assemblées et le président du Conseil constitutionnel.

Une telle mesure est nécessaire pour deux raisons. Tout d’abord, il faut pouvoir agir vite, par décrets. Mais, de plus, cette mesure, par son caractère extrême, vise à convaincre nos partenaires de notre résolution. Il importe donc qu’elle prenne de court les observateurs politiques. La meilleure date à cet égard est un vendredi soir (les marchés européens sont fermés pour la fin de semaine), et l’heure du message du Président doit être fixée à 22 h 00, correspondant à 17 h 00 aux Etats-Unis, soit à la clôture de Wall Street.

Ce message indique que la France prend unilatéralement des mesures conservatoires pour sauvegarder ses intérêts économiques vitaux, assurer sa cohésion sociale, ainsi que le bon fonctionnement des institutions économiques fondamentales. Il appelle les pays de la zone euro à se réunir au plus tôt, et en tout cas dans moins d’une semaine, afin de décider des réformes possibles de la politique et l’administration de la zone, en indiquant qu’en l’absence d’un accord obtenu dans un délai qualifié de « raisonnable », la France se réserve le doit de sortir de la zone euro.

Dans son message à la nation, le président annonce les mesures suivantes :

– Une réquisition de la Banque de France, avec la nomination d’une nouvelle équipe de direction.

– Des mesures de contrôle des capitaux, administrée par TRACFIN et accompagnée de sanctions dissuasives.

– La suspension temporaire du Code des finances publiques en attendant son remplacement par des mesures législatives adéquates.

– La fermeture de la Bourse de Paris pour une durée d’une semaine (en fait techniquement 10 jours) et la fermeture temporaire des marchés de produits dérivés sur les obligations d’État et sur les monnaies.

Dans le détail, ces mesures comprendront :

(I) Une modification des règles de financement du déficit budgétaire, avec l’émission de 500 milliards d’euros comme avances au Trésor public pour le rachat d’une partie de la dette [11], et dont 150 milliards seront immédiatement reversés à la Caisse des dépôts et consignations (CDC) et au Fonds stratégique d’investissement (FSI). Il est envisageable que certaines de ces institutions soient regroupées au sein d’une banque publique d’investissement. Avec cet argent, la CDC entreprendra de racheter les actions de certaines sociétés, d’assurer le financement d’autres, dans le but de favoriser le retour à une politique industrielle. De même, le principe du plancher minimal d’effets publics sera rétabli, et son montant progressivement augmenté pour que les banques opérant en France soient contraintes de participer au financement de l’État. Les préfets et préfets de régions sont chargés de collationner l’ensemble des cas d’entreprises méritant soutien avec constitution de Comités de développement économique au niveau départemental et régional.

(II) Un changement à la tête des principales institutions bancaires publiques (CDC, FSI, etc.) afin de s’assurer de la loyauté des dirigeants. La mise sous contrôle provisoire des banques privées (nomination d’un administrateur provisoire représentant la puissance publique) devra être adoptée pour éviter que ces dernières n’usent de l’argent public pour spéculer contre l’État.

(III) L’élaboration de nouvelles règles définissant les conditions de financement de l’État.

(IV) L’annonce de sanctions dissuasives en cas d’infraction au contrôle des capitaux et la mise en place d’un système-expert de surveillance des transactions financières (géré par TRACFIN). Il devra être bien précisé que ces mesures de contrôle ne remettent pas en cause le principe du marché unique, mais constituent des mesures de sauvegarde dont le principe fait partie du traité de Rome de 1957.

(V) La mise en place de l’impression de nouveaux billets (définition des maquettes) en cas de sortie de l’euro.

Cette période provisoire devrait durer entre 6 semaines et deux mois au plus. Elle s’accompagnera d’une intense activité diplomatique autour des propositions faites à nos partenaires et énoncées ci-dessus.

À l’issue de cette période trois situations sont possibles :

– Soit nos partenaires comprennent la détermination de la France et acceptent nos positions comme base de la nouvelle politique pour la zone. Il faudra alors tendre à une convergence des mesures nationales avec les mesures prises dans l’esprit de la nouvelle politique dans la zone euro. Le principe des avances au Trésor public est étendu à la BCE et à l’ensemble des pays. Le contrôle des capitaux est mis en place aux limites de la zone euro.

– Soit une rupture se fait jour entre des pays qui refusent nos propositions et des pays qui les acceptent. Des mesures de sortie groupée sont alors prises, et les mesures prises par la France servent de base commune. C’est l’hypothèse de l’ « euro du sud ». Il implique que ces pays 21

reprennent eux aussi le contrôle de leur Banque centrale pour que l’on puisse aboutir à une « Fédération des Banques centrales qui sera chargée d’administrer cette fois une monnaie commune.

– Soit, enfin, aucun accord n’est possible dans l’immédiat. Il faudra en prendre acte et préparer la deuxième phase.

3. La phase décisionnelle

Admettons donc qu’aucun accord ne se dessine à l’issue de ces 6 à 8 semaines. Le gouvernement et le président devront prendre la décision de faire sortir la France de la zone euro. Pour autant, cette décision ne sera pas encore annoncée. Dans le délai d’un mois nécessaire à l’organisation technique de cette sortie (impression des nouveaux billets et pièces, et acheminement vers les banques et centres régionaux de la Banque de France) il conviendra de :

(I) Continuer les négociations pour « donner le change », mais, cette fois, sans espoir de conclure.

(II) Racheter la plus grande quantité possible de la dette française à l’étranger e, jouant sur l’opportunité ouverte par la baisse probable de sa valeur.

(III) Finaliser les mesures de politique industrielle et accélérer la remontée des informations des Comités de développement économique.

À la fin de ce délai, soit approximativement entre deux et trois mois après la première déclaration et l’instauration de l’article 16, et probablement un samedi à 20 h 00, le président fera une seconde allocution où il annoncera :

(I) La décision de sortie de la France de l’euro avec la conversion immédiate en francs de tous les comptes bancaires et sur livret, et l’introduction, dès le lundi matin suivant, des billets et pièces. (La période de transition ne devra pas excéder 3 mois). Le principe de conversion est l’égalité entre le « nouveau franc » et l’euro.

(II) L’établissement d’une nouvelle parité du franc, après sa reconstitution, avec une dévaluation de 25 %.

(III) La prolongation du contrôle de l’État sur les établissements bancaires, et l’extension de ce contrôle aux sociétés d’assurance avec, en contrepartie, une garantie pour la totalité des dépôts et des comptes dans ces sociétés. Les mesures contraignantes sur les opérations bancaires sont alors prorogées et consolidées. Une Autorité des marchés monétaires et financiers (englobant TRACFIN) est chargée de veiller à leur exécution.

(IV) Un blocage temporaire (3 mois) des prix et des salaires, et la constitution d’une Conférence nationale sur les rémunérations avec le gouvernement, les syndicats et le patronat pour négocier les conditions de sortie du blocage. Ceci pour que la sortie de l’euro ne débouche pas sur des processus d’inflation forte et autoentretenue. Il faudra mettre en place des procédures de concertation entre syndicats et patronat (en différenciant le cas des grandes entreprises des PME/PMI). Cependant, on ne saurait éviter une inflation structurelle importante (de l’ordre de à 6 %). Elle imposera des dévaluations régulières (tous les ans ou tous les 18 mois) dont l’objectif sera de maintenir le taux de change réel constant

Si la transformation des comptes courants des ménages et des entreprises dans la nouvelle monnaie ( le nouveau franc ) ne pose aucun problème, il n’en va pas de même pour les dettes des entreprises non financières libellées en euros et détenues par des non-résidents, la question des banques, ainsi que celle des SICAV monétaires en euros, qui sont l’un des principaux instruments de placement de l’assurance-vie. |

Commencera alors la période la plus difficile, qui devrait durer deux à trois mois. Les entreprises seront prises entre le blocage des prix et la hausse des produits qu’elles importent. Il conviendra de les aider par des crédits ou des abattements exceptionnels d’impôts, tandis que l’on négociera les conditions de la sortie du blocage des prix.

Compte tenu de la forte dévaluation initiale, il sera néanmoins possible de procéder à des augmentations de salaires (et prestations) d’environ 10 % pour accompagner la hausse des prix induite par la hausse des produits importés. L’objectif étant ici d’aboutir, au bout d’un an, à une inflation maximale d’environ 10 %, ce qui devrait laisser une dévaluation d’environ 15 % + le taux d’inflation de la zone euro maintenue (soit en réalité 17 à 18%).

Les calculs ici réalisés le sont sur la base d’un taux de change compris entre 1 euro pour 1,40 ou 1,45 USD. Cependant, dans la mesure où l’euro « maintenu » aurait une dynamique proche de l’ancien deutsche mark, on ne peut exclure qu’il se réévalue, avec la sortie de la France et de probablement deux autres pays (Grèce et Irlande) d’au moins 10 %, et atteigne 1,54 / 1,60 USD. Dévaluation initiale – inflation interne + inflation dans les pays conservant l’euro + réévaluation de l’Euro. - DCR(NE) = 25 % - 10 % + 4 % = 19 % |

Pour les années suivantes, il faudra tabler sur une inflation de 7 % à 5 % en fonction de l’ampleur des restructurations économiques que connaîtra notre pays, et procéder à intervalles réguliers à des mini-dévaluations afin d’ajuster notre taux de change réel à l’écart d’inflation entre la France et ses voisins, si cela se révèle nécessaire.

Il est possible que l’article 16 soit prorogé de 6 mois (total 9 ou 12 mois) si le vote des lois nécessaires à l’accompagnement des différentes mesures prenait du retard.

4. Les mesures immédiates d’accompagnement

Il convient alors d’associer aux premières mesures d’autres, dites « d’accompagnement », et dont le but est de contrôler la poussée inévitable d’inflation que produira la dévaluation et de maximiser la réaction du système économique aux nouvelles conditions beaucoup plus favorables.

Cette inflation sera, pour partie, importée, mais elle devrait être bien plus faible que ce qui a été annoncé dans la presse où l’on n’hésite pas à affirmer que toute dévaluation de 20 % entraînerait une hausse des prix de 20 %.

Source : P. Artus, « Quels pays seraient les gagnants d’un fort recul de l’euro ? », op.cit.

On constate que l’élasticité des importations au taux de change dollar/euro est faible en France, par comparaison avec l’Allemagne, l’Espagne, l’Italie et l’Irlande. Ceci est dû à la part importante de notre consommation globale d’énergie qui provient du nucléaire. Une dévaluation de 25 % ne devrait pas entraîner une hausse des prix de plus de 2 %. Les effets seraient cependant importants pour les transports routiers (personnes et marchandises). Une baisse immédiate des taxes et un gel des prix devraient permettre de les compenser.

Ces mesures devraient comprendre :

a. Le contrôle des marges de la grande distribution et l’établissement de circuits commerciaux « courts » favorisant les producteurs français. Il importe de contrôler étroitement le système commercial « centralisé » français. Une prise de contrôle de centrales d’achat ou, à tout le moins, un contrôle strict sur leur activité pourrait être nécessaire.

b. Des mesures permettant le financement des activités économiques (taux bonifiés) et la création d’entreprises. Le fait que la Banque de France aura retrouvé ses prérogatives et que le marché financier sera cloisonné (maintien d’un contrôle strict sur les mouvements de capitaux) devrait permettre de retrouver une autonomie en matière de fixation des taux d’intérêt.

c. Des mesures favorisant immédiatement la R&D et la diffusion des techniques dans l’industrie par la réunion de « conférences industrielles » par branches associant le patronat et les syndicats. Ces conférences auront aussi pour but d’exercer un contrôle indirect sur la politique des entreprises et de s’assurer que celles-ci ne pratiquent pas des politiques de rente.

d. La fixation, dans l’industrie, de règles assurant une indexation des rémunérations sur les gains de productivité.

e. Des mesures fiscales visant à assurer une assiette plus juste de l’impôt : suppression des niches fiscales dont l’utilité n’est pas prouvée ou qui seraient redondantes avec des mesures de soutien déjà prises ; création de nouvelles tranches de l’IRPP ; accroissement de l’impôt sur les sociétés, voire modification de la TVA avec application de plusieurs taux suivant les produits.

f. Enfin, allégement de la fiscalité sur les produits pétroliers afin de stabiliser, dans un premier temps, le coût des carburants.

Ces mesures devraient être prises dans un délai de trois à six mois après l’annonce de la décision de sortie de l’euro, certaines devant correspondre en fait à la sortie de la période transitoire de blocage des prix et des salaires.

o J-30 : désignation par le président de la République de l’équipe responsable de la mise en place de la politique monétaire et de son intégration dans la politique économique. o J- -30 à J-1 : préparation matérielle de la stratégie à suivre, sélection des responsables qui devront être nommés, premiers contacts avec les conseils régionaux et les conseils généraux pour la remontée des informations économiques nécessaires. o J-0 : Déclaration du président ouvrant la phase préparatoire et mettant en place l’article 16. Ouverture de la phase préparatoire. o J-1 à J-42/56. Mise en place des mesures préparatoires et du rachat de la dette détenue par les non-résidents. Période de négociation avec nos partenaires. o J-43/57 à J-61/91 : période de préparation accélérée à la sortie, avec poursuite des négociations mais sans espoir de conclure. Activation des mesures destinées à rendre opérationnelle la sortie de l’euro. o J- 62/92 : Annonce par le président de la sortie de l’Euro. Prolongation pour 6 mois de l’application de l’Article 16. Moratoire bancaire. o J-63/93 à J-70/100 : Début des opérations de sortie, transformation des comptes bancaires et comptes sur livret, début des opérations de substitution des billets. Blocage des prix et des salaires. o J-154/184 : Fin du moratoire bancaire. o J-70/100 à J-161/191 : Négociations entre État et partenaires sociaux pour une sortie du blocage négociée, mise en place des mesures d’accompagnement. Mise en place des mesures structurelles. o J-162/192 : Fin de la période d’échange des billets et fin du cours officiel de l’euro. o J-162/192 à J-255/284 : transformation et consolidation des mesures transitoires et des mesures d’accompagnement et structurelles prises par décret en mesures législatives. o J-256/285 : Levée de l’article 16. |

5. Les mesures structurelles

Il conviendrait cependant d’épauler les effets de la sortie de l’euro et de la dévaluation par des mesures structurelles visant à renforcer la compétitivité du territoire et à reconstituer le tissu industriel.

Ces mesures verraient leurs effets se combiner et s’additionner aux effets positifs de la dévaluation.

Elles comprendraient :

a. Des mesures protectionnistes ciblées, visant les branches où des pays émergents ont réalisé rapidement de grands gains de productivité qui n’ont pas été accompagnés de gains salariaux équivalents.

b. De la suspension temporaire (dans l’attente d’une renégociation) des directives européennes concernant les services publics et les infrastructures. La pratique de l’unbundling (la séparation d’un opérateur de réseau d’un producteur) devra être abolie. Ceci toucherait le secteur de l’énergie (avec une possible re-nationalisation d’EDF et de GDF et la mise en place d’une holding avec ERDF et le réseau gazier) mais aussi la SNCF.

L’épargne (ménages + entreprises) en France a été égale en moyenne sur les 10 ans qui ont précédé la crise à 20,9 % du PIB. Si l’on décide que le déficit public sera arbitrairement de l’ordre de 6 % du PIB, et qu’il sera pour moitié financé par des avances de la banque de France au Trésor public, on voit que le besoin en épargne n’est que 3 % du PIB, soit 14,3 % de l’épargne totale. Ceci laisse 17,9 % du PIB pour l’investissement, financé par les ménages et les entreprises. Mais une partie des dépenses publiques sont aussi de l’investissement, en particulier dans les infrastructures. Notons que cet investissement, dans le cadre d’une économie largement dé-financiarisée, irait avant tout vers le secteur de la production matérielle, ce qui en accroîtrait encore plus l’effet. |

c. La consolidation des petites et moyennes entreprises innovantes en entreprises de taille plus importante, avec une participation de l’État en leur sein pour les secteurs innovants et pour les entreprises innovantes dans les secteurs traditionnels.

d. La création d’un statut particulier pour l’entreprise coopérative et pour l’entreprise mixte issue d’un effort conjoint d’établissement ou d’administrations publiques (qu’il s’agisse des universités, des écoles d’ingénieurs mais aussi des conseils généraux et des conseils régionaux) et du secteur privé.

e. La constitution d’entreprises publiques de leasing qui seraient chargées d’acheter des équipements innovants, mais coûteux, et qui les loueraient aux PME / PMI afin de faciliter leur rééquipement.

f. Enfin, la définition d’un plan stratégique de développement de l’industrie, réalisé en concertation avec les acteurs du secteur privé (entrepreneurs et syndicats) et du secteur public, et assurant à la fois des lignes directrices pour le développement de nouvelles branches industrielles, les conditions de financement de ces dernières et l’évolution des condition de travail et de rémunération en leur sein.

6. Les réactions potentielles et les risques de conflit

Il est évident qu’une sortie de l’euro est un basculement dans l’incertain. C’est pourquoi cette sortie doit se préparer très sérieusement pour en réduire les incertitudes et les risques potentiels. On considère ici les principales conséquences.

(I). Les réactions potentielles de nos voisins

L’annonce des premières mesures (phase préparatoire) aura l’effet d’un coup de pied dans une fourmilière. Il n’est pas impossible que certains pays (Grèce, Portugal et peut-être Italie) prennent des contacts pour une sortie coordonnée de l’euro, car ce sont eux qui, avec nous, souffrent le plus de la surévaluation de l’euro [12].

Il faut cependant envisager aussi la possibilité de mesures de rétorsion inspirées ou suscitées par l’Allemagne et les fonctionnaires de la BCE :

– Sanctions par la Cour de Luxembourg. C’est une menace de long terme, sans beaucoup de contenu car nous ne sommes nullement tenus de respecter les arrêts de cette Cour : ils ne peuvent nous atteindre que si nous acceptons de payer les amendes.

– Relèvement brutal des taux d’intérêt par la BCE. Cette mesure est peu probable en raison de ses effets collatéraux sur d’autres pays. Elle ne serait pas efficace en tout état de cause, dans la mesure où nous aurions retrouvé l’autonomie de la détermination de notre taux d’intérêt.

– Droits de douane à l’encontre des produits français. C’est la menace la plus forte, mais, d’une part, elle se heurte au discours libre-échangiste dominant dans l’UE et, d’autre part, elle entraînerait des représailles de la part de la France, allant de taxes équivalentes à des « taxes carbone » imposées sur tous les transporteurs routiers étrangers traversant notre territoire. Le commerce de l’Allemagne et des Pays-Bas avec les pays du « sud », comme l’Espagne et le Portugal, en serait lourdement pénalisé.

Globalement, compte tenu de l’importance de l’industrie française comme sous-traitant pour l’industrie allemande dans un certain nombre de secteurs, l’application de mesures douanières se heurterait à une forte opposition des industriels d’outre-Rhin. Ces derniers pourraient même voir d’un œil favorable le prix de leurs composants fabriqués en France être diminué de 17 à 18 % en termes réels (après la poussée d’inflation).

(II). L’évolution de la valeur de la dette détenue par les non-résidents

Il est clair que, dès la phase transitoire, la note de la France serait baissée. Ceci n’a aucune importance pour l’État, dans la mesure où l’on va mettre en place un système de financement ne faisant pas appel aux marchés financiers extérieurs. Ceci peut avoir des conséquences sur les grandes entreprises, qui sont tributaires de ces marchés. Il faut donc évaluer les conséquences sur ces deux registres.

Pour ce qui est de la dette publique, ceci devrait entraîner une baisse de la valeur de revente des titres de dette française au moment même où il serait procédé à des opérations de rachat. Il est donc possible qu’au total, dans les trois mois entre la première déclaration du président et l’annonce de la sortie/dévaluation, il soit possible de racheter non pas 430 milliards mais environ 515 milliards. Ceci ne laisserait entre les mains des non-résidents qu’environ 325 milliards de titres de dette. Un accroissement de 25 % (l’impact de la dévaluation) serait alors égal à un alourdissement de 81 milliards de francs, ce qui est négligeable [13].

Pour ce qui est de l’endettement extérieur des grandes sociétés françaises, il est très probable que les taux d’intérêt qu’elles devraient payer seraient accrus dans une proportion économiquement non négligeable dans les deux ans qui suivraient le début de la procédure de sortie. C’est pourquoi on a prévu, dès les mesures préparatoires, une somme permettant à la puissance publique d’octroyer des prêts à ces entreprises. Nous pensons que cette période de tension sur les taux d’intérêt ne devrait pas dépasser deux ans.

(III) Le risque d’isolement politique (en Europe)

En mettant les choses au pire il est possible (mais peu probable) que le gouvernement français ait à faire face à une forte opposition de ses partenaires et dans la zone euro et dans l’UE. Cependant, il est absolument certain que ce « front » se fissurera très vite l’action de la France obligera certains autres pays à bouger à leur tour. Une politique de dialogue constructif devra être menée, le gouvernement français arguant que la mise entre parenthèses de certaines directives européennes n’est que « provisoire » (mais en ne fixant aucune date quant à notre retour à l’orthodoxie bruxelloise), tout en menant des conversations bilatérales avec d’autres pays. Il faut également rappeler que, dans nombre de cas, nous pourrions mener la politique de la « chaise vide » et, de ce fait, bloquer les actions et les procédures.

Il faudra souligner - pendant l’année (ou peu s’en faut) que durera le processus - que les mesures prises par la France sont transitoires et entrent dans la catégorie des « mesures de sauvegarde » prévues par le traité de Rome. Le point peut être défendu avec succès en droit communautaire. En revanche, les mesures de rétorsion possibles (mais peu probables) de certains de nos partenaires devront être présentées comme des atteintes au traité. D’une manière générale, il faudra rapidement appeler à la tenue d’un « Traité de refondation » de l’Union européenne.

Ce risque d’isolement pourrait par ailleurs être combattu par une politique déterminée de rapprochement avec des pays émergents comme la Russie (à laquelle pourraient nous lier des politiques d’investissements croisés) et le Brésil.

(IV) Le risque d’isolement vis-à-vis des organisations internationales

Cette politique devrait soulever l’opposition du FMI, de l’OCDE et de l’OMC. Pour le FMI, dans la mesure où nous sommes autosuffisants en matière de financement, le problème ne se pose pas. Il en va de même pour l’OCDE. Le problème le plus important serait avec l’OMC où nous serions immédiatement attaqués devant l’Organe de règlement des différends (ORD). Il convient alors de prendre les devants et de multiplier nous-mêmes les procédures afin de bloquer les actions engagées contre nous.

Conclusion :

La sortie de l’euro apparaît comme une opération complexe, soumise à des risques qu’il ne faut pas sous-estimer (en particulier la spéculation internationale, mais aussi de dérapage inflationniste), et qui doit être intégrée dans une politique globale de reconstitution de notre appareil productif pour donner son plein potentiel. Nous avons indiqué ci-dessus les mesures qu’il convient de mettre en œuvre pour limiter autant que faire se peut ces différents risques.

Mais, loin d’être impossible, d’être une politique « extrémiste » ou de constituer une « folie » comme on a pu le lire et l’entendre depuis quelques mois, elle apparaît comme parfaitement possible et maîtrisable dans le cadre actuel, dans la mesure où elle serait planifiée, ainsi que décrit dans ce document de travail.

Elle impose cependant la nomination d’un nouveau gouvernement, composé de femmes et d’hommes dont les convictions seraient cohérentes avec ce qui est décrit dans ce texte. On ne fait pas une nouvelle politique avec des personnes qui ont appliqué une politique ancienne, surtout si cette dernière a fait faillite.

Les dernières études publiées tendent à montrer que les effets à court terme de la dévaluation seront largement positifs. De même, les études récentes tendent aussi à démontrer l’inanité de l’argument que l’euro nous aurait protégé de la crise. En fait, la combinaison d’une souveraineté monétaire retrouvée et d’un contrôle des capitaux (assurant une convertibilité en compte courant seulement), qui redonnerait à la France la maîtrise de son taux d’intérêt, apparaît comme largement suffisante pour faire face à des chocs macroéconomiques externes.

Il importe donc de penser une politique susceptible de consolider ces effets positifs et de les transformer en amorce d’une véritable spirale de croissance, mais aussi de meilleure répartition et de justice sociale. Tel est bien le véritable enjeu caché d’une sortie de l’euro. Cette dernière ne prend sens véritablement que si elle est mise au service d’une politique industrielle ambitieuse, dont elle fournit à court terme les conditions de financement ainsi que les gains instantané de productivité nécessaires à son démarrage, mais qui doit par la suite prendre le relais des effets positifs de la dévaluation et assurer la stabilité de la croissance dans le moyen et le long terme.

De ce point de vue, elle apparaît comme une condition nécessaire et même une condition indispensable à la mise en place d’une politique alternative, mais une condition nullement suffisante qui ne saurait remplacer la volonté politique.

d’une sortie de l’euro accompagnée d’une forte dévaluation

* Jacques Sapir. Directeur d’études à l’EHESS et directeur du CEMI-EHESS.

Medelu. Paris, 23 avril 2011.

Notes

[1] Il faut ici signaler les publications de Natixis dans la série Flash Économie (sous la rédaction de Patrick Artus) et en particulier le n°245, 232, dans la série Flash Marché comme avec le n°222 du 25 mars 2011, ou dans la série Documents de Travail, et en particulier le n°2 du 29 janvier 2011. On doit aussi signaler à l’étranger un rapport établi à la SOAS : C. Lapavitsas et alii, « The Eurozone Between Austerity and Default », RMF-Research on Money and Finance, occasional report, septembre 2010.

[2] J’ai défendu cette option à plusieurs reprises depuis « La fin de l’eurolibéralisme » ,Seuil, Paris, 2006.

[3] Sur la notion d’inflation structurelle, lire Jacques Sapir, « What Should the Inflation Rate Be ? (on the importance of a long-standing discussion for defining today’s development strategy for Russia) » in Studies on Russian Economic Development, vol. 17, n°3 / mai 2006 ; et, du même auteur, « Articulation en inflation monétaire et inflation structurelle : un modèle hétérodoxe bi-sectoriel », papier présenté à la XXXII session du séminaire franco-russe, Stavropol, 2006, disponible en document de travail.

[4] Sur ce point, je renvoie le lecteur à mes ouvrages « Quelle économie pour le XXIè siècle ? » , Odile Jacob, Paris, 2005, et Les Trous noirs de la science économique. Essai sur l’impossibilité de penser le temps et l’argent, Albin Michel, Paris, 2000.

[5] Telle est la position actuelle revendiquée par le Parti de gauche.

[6] F. Cachia, « Les effets de l’appréciation de l’euro sur l’économie française », in Note de Synthèse de l’INSEE, INSEE, Paris, 20 juin 2008. Voir aussi l’article prémonitoire de S. Federbusch, « La surévaluation de la monnaie unique coûte cher à la croissance » en Libération, rubrique "Rebonds", 26 avril 2006.

[7] P. Artus, « Quels pays seraient les gagnants d’un fort recul de l’euro ? », Flash Économie, Recherche Économique, Natixis, n°245, 1er avril 2011.

[8] Idem

[9] P. Artus, « Peut-on être optimiste pour la France ? » Flash Économie, Recherche Économique, Natixis, n°272, 13 avril 2011.

[10] L’analogie avec la stratégie nucléaire est évidente et voulue. On rappelle que la France menace d’user de l’arme nucléaire si ses « intérêts vitaux » sont en danger, mais qu’elle se refuse à donner une définition précise et limitative de ces derniers. L’incertitude devant la définition de ces intérêts devant alors renforcer l’effet de dissuasion.

[11] La dette détenue par les non-résidents se monte à 832 milliards d’euros. Entre les rachats auxquels le Trésor procèdera et ceux auxquels les banques françaises seront obligées de procéder pour tenir la contrainte mensuelle du « plancher d’effets publics », il est possible de faire tomber à 400 milliards d’euros la dette détenue par les non-résidents en l’espace de 3 mois. Des mesures de contrôle spécifiques sur les fonds d’investissement et les fonds spéculatifs. Les SPV et autres 20 « véhicules spéciaux » devront être interdits ou très strictement contrôlés (les règles de consolidation des SPV par rapport aux banques pourraient faire appel à la notion de « créancier principal »). Les règles de rémunération seront fixées par décret.

[12] P. Artus (red.) « Quels pays seraient les gagnants d’un fort recul de l’euro ? », Flash Économie, n° 245, 1er avril 2011, Natixis, Paris.

[13] 325 milliards d’euros donnant alors 406,25 milliards de francs après la dévaluation.