Accueil > Empire et Résistance > Capitalisme sénile > Geab n° 113 : La Usamérica de Trump : la ruptura del tabú del impago (...)

Geab n° 113 : La Usamérica de Trump : la ruptura del tabú del impago estadounidense

par

Toutes les versions de cet article : [Español] [français]

Sin Kissinger para negociar el petrodólar y para volver a situar a la moneda estadounidense en el centro del escenario mundial tras el impacto que causó el anuncio de Nixon en 1971 por el que se interrumpía la convertibilidad del dólar en oro, el billete verde no habría sido la referencia mundial durante más de 40 años. ¿Sabrá Trump rodearse de asesores de este calibre – y sabrá escucharlos ? Porque se avecina un impacto de la misma magnitud que se llama : impago de la deuda pública estadounidense. Es el tabú que ha roto la elección de Trump. ¿Profecía inexorable o sano debate ? ¿Solución o catástrofe ?

El impensable impago de la deuda soberana

Si hay algún país que tenga prohibido el impago de la deuda pública, este es EE.UU. En efecto, los bonos del Tesoro estadounidenses se sitúan en el núcleo del sistema financiero mundial, considerados como el refugio más seguro y como el mercado de obligaciones más líquido del mundo. Sobra decir que nadie se plantea que EE.UU. pueda incumplir el más mínimo reembolso de sus obligaciones soberanas. Según parece, los problemas que desencadenaría tal impago no tendrían punto de comparación con los que generó la quiebra de Lehman Brothers, si hablamos de las cantidades en juego (600.000 millones de dólares para Lehman frente a 20 billones de deuda pública estadounidense) y de la posición sistémica de Wall Street y, de manera más general, de las finanzas estadounidenses. Para EE.UU., que mantiene su lugar en el orden mundial actual, esta no es una opción, a diferencia del resto de países (en los últimos 35 años, se han producido más de 70 impagos de deuda soberana en el mundo… [1]).

Deuda pública mundial en impago o reestructuración,

en proporción al PIB mundial, 1800-2008.

Fuente : Les Crises.

Pero EE.UU. jamás ha incumplido el pago de su deuda federal. Sin duda, se trata de un valor seguro, motivo por el que el impago de la deuda soberana estadounidense es verdaderamente impensable. ¿Impensable ? ¿Impensable como el brexit, o como la elección de Trump ?

La certeza se derrumba

En efecto, el Estado federal americano nunca ha incumplido el pago de la deuda de manera oficial. Y sin embargo… ¿cómo calificar el cese en 1971 de la convertibilidad del dólar en oro [2], que provocó que el dólar perdiera valor con respecto al oro y con él, también la deuda estadounidense ? ¿y cómo llamar a las devaluaciones similares de 1933 y 1934 de Roosevelt [3] ? Como hemos visto, el incumplimiento de la deuda no tiene por qué darse necesariamente como impago puro y duro… Y hablando de Roosevelt, la parte del « programa »de Trump que consiste en una reactivación económica a través de la infraestructura, ¿no recuerda al New Deal [4], creando a priori la tentación de devaluar fuertemente el billete verde [5] ?

Esto podría ser pura especulación si Trump no hubiera declarado abiertamente durante su campaña su disposición a renegociar la deuda pública estadounidense si fuese necesario [6]. Ahora bien, no queremos decir que Trump vaya a hacer lo que le plazca a este respecto (ni a ningún otro), sino todo lo contrario. Sin duda, está atado por su propia política. Sin embargo, se ha roto el tabú [7], y ya no es inconcebible que EE.UU. incumpla (de una forma u otra) el pago de la deuda pública federal. Y eso ya supone un gran cambio. Los análisis del GEAB sobre este tema de hace años están ahora cobrando sentido [8]…

La liberación de la deuda

Lo que aporta este cambio de perspectiva sobre la deuda estadounidense queda resumido en esta frase de Trump : « asumiría un préstamo, sabiendo que si la economía se hunde, podría llegarse a un acuerdo. Y si la economía va bien, pues bien. Por tanto, no hay nada que perder » [9]. A decir verdad, hay que reconocer que tiene cierto sentido. Haría mal en privarse de pedir préstamos a los mercados [10], teniendo en cuenta los tipos históricamente bajos del país. Por otra parte, EE.UU. no es Argentina ni Grecia. Los mercados olvidarían rápidamente un impago estadounidense y no tardarían en concederle préstamos de nuevo para aprovechar las nuevas perspectivas económicas del país, precisamente abierto por la restructuración. Así, parece que el peor momento se limitará a unos pocos meses precedentes y posteriores al impago.

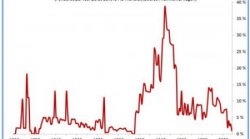

Tipos de interés de las obligaciones a 10 años en EE.UU., 1975-2017.

Fuente : FRED.

La ruptura de este tabú ha tenido como primera consecuencia el desencadenamiento de la deuda pública estadounidense, que será en efecto necesaria si Trump pretende, como ha prometido, reducir los impuestos sin perjuicio de su plan de apoyo a la economía… Evidentemente, no se trata de incumplir pagos ahora que las condiciones para pedir préstamos son óptimas. Las previsiones oficiales, que parecen muy optimistas, indican un déficit público que llegará al 5% del PIB en los próximos diez años…

Geab n° 113. París, 15 de marzo de 2017.

Notes

[1] Fuente : Les Crises, 04/06/2015

[4] Y hasta ahí las « similitudes » entre Trump y Roosevelt.

[5] Venimos reiterando desde hace meses que, al contrario de lo que afirma la prensa, la tendencia para 2017 es hacia un dólar débil, más que hacia uno fuerte. Mantenemos esta anticipación que queda constatada por la prioridad que está empezando a dar el G20, en consonancia con el programa de Trump, a una reestructuración de los equilibrios comerciales, objetivo que se alcanzará mucho más fácilmente con un dólar débil. Fuente : Nasdaq, 10/03/2017

[6] Fuente : The Atlantic, 22/06/2016

[7] Los populistas al menos tienen el mérito de romper tabús con cierta frecuencia… para bien o para mal.

[8] Invitamos a nuestros suscriptores a releer, por ejemplo, los GEAB 40 (diciembre de 2009), 42 (febrero de 2010) y 44 (abril de 2010).

[9] Traducción libre de la siguiente cita de Trump : » I would borrow, knowing that if the economy crashed, you could make a deal. And if the economy was good, it was good. So therefore, you can’t lose ». Fuente : CNBC, 06/05/2016

[10] Podríamos decir lo mismo de los países europeos que, si no se preocuparan temporalmente de sus niveles de deuda pública, podrían aprovechar los tipos negativos de muchas obligaciones para emprender incentivos económicos que serían muy beneficiosos. Lo que parece que Draghi pretende… Fuente : Irish Times, 18/07/2016