Accueil > Empire et Résistance > Capitalisme sénile > Convergencia de cuatro factores explosivos : Bancas-Bolsas-Jubilaciones-Deudas

Crisis sistémica global / Segundo semestre 2012

Convergencia de cuatro factores explosivos : Bancas-Bolsas-Jubilaciones-Deudas

Geab N°65

Toutes les versions de cet article : [Español] [français]

Hasta que Eurolandia se dote, a fines de 2012, de un proyecto político, económico y social comunitario de mediano y largo plazo, particularmente a continuación de la elección del nuevo presidente francés François Hollande, anticipada desde hace muchos meses por el LEAP/E2020, los operadores permanecerán prisioneros de los reflejos de corto plazo ligados a los sobresaltos políticos griegos, a las incertidumbres sobre la gobernanza de Eurolandia y a los riesgos de las deudas públicas.

Simultáneamente, en Estados Unidos, la desaparición de la ilusión de una reactivación [1] conjuntamente a la renovación de las preocupaciones sobre el estado de salud del sector financiero estadounidense (JPMorgan acaba de ilustrar su fragilidad) y a la gran rtorno del problema de la deuda del país induce en los actores económicos y financieros a ver un futuro cada vez más inquietante [2].

En el Reino Unido, el retorno del país a la recesión se conjuga con el fracaso del manejo de los déficits y al aumento de la ira popular contra una austeridad que, sin embargo, está sólo en sus comienzos [3].

En Japón, la atonía económica y el debilitamiento de las exportaciones en el contexto de la recesión mundial [4] ponen de manifiesto el espectro del excesivo endeudamiento del país.

En este contexto, según LEAP/E2020, el segundo semestre 2012 será el momento privilegiado en el que convergerán cuatro factores explosivos para las economías occidentales : bancos, bolsas, jubilaciones y deudas.

Para los operadores económicos, financieros o políticos tanto como para las familias, esta convergencia plantea importantes riesgos sobre el estado de sus finanzas como en su capacidad para enfrentar los retos del futuro.

En este GEAB N°65, nuestro equipo desarrolla sus anticipaciones referidas a estos cuatro factores explosivos del segundo semestre 2012 así como a las recomendaciones para minimizar las consecuencias negativas. Por otra parte, el LEAP/E2020 presenta su nueva anticipación sobre las consecuencias de la crisis sistémica global en materia de idiomas internacionales (al nivel mundial y europeo) para el horizonte 2030 con el fin de ayudar a los padres y a sus hijos, así como a las instituciones pedagógicas, a tomar hoy una buena decisión en cuanto al aprendizaje lingüístico.

En este comunicado público del GEAB N°65, nuestro equipo decidió presentar el factor explosivo correspondiente a las deudas públicas y privadas.

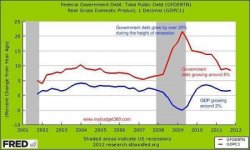

– Fuentes : Dpt of Treasury/Mybudget360, 11/2011.

Deudas : deudas públicas difícilmente manejables y deudas privadas destructoras… los acreedores se acercan dolorosamente a la hora de rendir cuentas y los pueblos a una explosión de ira.

El LEAP/E2020 lo viene anunciado desde 2008 y repitiendo en numerosas reactivaciones que había cerca de 30.000 millardos de USD de activos fantasmas en el sistema financiero mundial. Todavía hay cerca de 15.000 millardos de USD que van esfumarse antes de fines de 2012. La buena noticia es que a partir de ese momento, se considerará seriamente la reconstrucción de un sistema financiero mundial sano. La mala noticia, es que es durante los próximos trimestres cuando estos 15.000 millardos de USD se evaporen, como lo hemos ya dicho, conducirán a la quiebra (y/o al rescate por parte de los Estados) a entre el 10% y el 20% de los bancos occidentales. Y esta vez, a diferencia de 2008/2009, los accionistas serán las primeras víctimas (incluso en Estados Unidos), independientemente de la jerarquía de sus derechos [5]. Sólo los accionistas con un peso geopolítico importante serán tratado con respeto (fondos soberanos, estados amigos, ...).

En cuanto a las deudas privadas, las familias esencialmente, en Estados Unidos y el Reino Unido, tendrán que enfrentar solos las consecuencias de las subas de las tasa y de la insolvencia que ello induce y que los afectaran. Atrapados en la trampa de la austeridad y recesión, los Estados occidentales ya no tienen los medios para rescatar a la clase media, ya que el crecimiento no se ha recuperado ni siquiera un poco. Y por desgracia, esto no será el caso de ahora a fines 2012. Vemos por otra parte que actualmente en Estados Unidos la cuestión de la deuda estudiantil se está transformando en una « subprime bis » [6]. El aumento de las tasas al finalizar la política de bonificación por el Estado federal y la parálisis política de Washington en un contexto de intentos por controlar el déficit federal están camino a crear una situación desastrosa para millones de jóvenes estadounidenses y sus padres.

En Europa, el Reino Unido ya decidió dejar a su clase media sola frente a su deuda récord. Esto equivale a hacerla caer en la clase baja. En los próximos meses veremos una nueva dura confrontación entre la clase media británica y sus dirigentes, en su mayoría pertenecientes a la clase alta.

En el continente, a través de los votos de rechazo a los dirigentes partidarios de la austeridad como única solución a la crisis de la deuda pública, los pueblos abrieron una importante confrontación democrática con las élites instaladas desde hace cerca de dos décadas al servicio de los acreedores. El intento que representa el nuevo presidente francés, François Hollande, por abrir una vía intermedia entre la austeridad y el estímulo keynesiana, ambas fracasaron o porque son imposibles políticamente o presupuestariamente, va a llegar (porque es la única políticamente y presupuestariamente viable en lo sucesivo [7]) pero no antes de finales del 2012 [8].

Entre tanto, los sobresaltos políticos como en Grecia y las complejas negociaciones en el seno de Eurolandia dominarán la agenda, poniendo cada vez más nerviosos a los acreedores y su efluvio, los mercados [9]. Y este nerviosismo de los mercados aumenta con la toma de conciencia de la infinita fragilidad de las instituciones financieras de Wall Street y la City frente al riesgo de falta de pago de las deudas : públicas o privadas. Casi son los últimos faldones del activo de su balance en los que todavía tienen la esperanza de puedan recuperar un valor significativo.

(Rojo : deuda / Azul : PBI)

– Fuente : StLouisFed / Mybudget360, 04/2012

Desde fines del verano boreal de 2012, el retorno del tema de la deuda incontrolable de Estados Unidos, ligada a las automáticas reducciones presupuestarias, impuestas en caso de falta de acuerdo del Congreso sobre la reducción de la deuda, va a activar un « Taxmagedon [10] » en Estados Unidos. Asistiremos así a la nueva versión del tándem detonador-bomba que ya jugaron en las deudas europeas y estadounidense durante el verano boreal de 2011, pero esta vez en una versión mucho más violenta. En efecto, aunque los temores que el Euro y Eurolandia exploten desaparecieron [11], serán remplazados por un peligro mucho más horroroso para los mercados : la monetización masiva y brutal de la deuda estadounidense [12]. Esta situación se presentará de ahora en más en Estados Unidos en el contexto de la total parálisis política [13], con un Congreso que será desmenuzado por surgimiento de las facciones radicales de los Republicanos (« Tea-Party ») como también de los Demócratas (« Occupy ») [14].

GEAB N°65, 17 de mayo de 2012.

Notes

[1] Recuperación totalmente ilusoria que suscita la vuelta a las prácticas de las « subprimes ». Incluso el precio de la leche, indicador fiable de la desaceleración económica, apunta a la recesión. Fuentes : CNBC, 26/04/2012 ; New York Times, 10/04/2012

[2] En este sentido, recordemos que ahora el gobierno estadounidense y la FED deben crear 2,5 USD de deuda para generar 1 USD de crecimiento. Este es el problema que enfrenta una economía cuya deuda es excesiva. Es la clase de « detalle » que los keynesianos como Krugman se olvida de precisar cuando afirman a tontas y a locas que las políticas de austeridad son aberrantes. Como ocurre con cualquier enfoque con sentido común que tenga en cuenta el mundo real, no la teoría económica, es necesario un equilibrio entre la reducción de la deuda y el apoyo al crecimiento. Este es el camino que tomará Eurolandia este verano boreal, mientras que Estados Unidos siga negando la necesidad de abordar su incontrolada deuda.

[3] Fuente : WallStreetJournal, 13/05/2012

[4] Fuentes : TimesofIndia, 11/05/2012 ; MarketWatch, 10/05/2012 ; ChinaDaily, 06/05/2012 ; ChinaDaily, 28/03/2012 ; Washington Post, 11/05/2012 ; USAToday, 13/04/2012 ; CNBC, 06/04/2012

[5] Fuente : MarketWatch, 10/05/2012

[7] Desde febrero de 2012 y el GEAB N°62, nuestro equipo ha detallado su anticipación sobre la evolución de Eurolandia desde 2012 hasta 2016, los acontecimientos actuales confirman nuestro análisis (si desea una presentación « en vivo » de las perspectivas de Eurolandia y Europa, también se puede ver el discurso de Franck Biancheri pronunciados en Inglés el 2 de mayo pasado antes 1000 delegados de la principal red de estudiantes europeos AEGEE-EUROPE). De ahora al verano, después de las elecciones parlamentarias francesas de junio de 2012, un acuerdo de seis (Francia / Alemania / Italia / Países Bajos / Bélgica / España) sobre el equilibrio entre la austeridad y el crecimiento el que será llevado a Eurolandia + (Eurolandia mas los otros países que participan en el MES).

[8] En Alemania también las voces se hacen cada vez más numerosas y fuertes para exigir un camino más equilibrado porque el coste social del éxito económico alemán comienza a ser sentido intensamente por una parte creciente de la población. Fuente : Spiegel, 04/05/2012

[9] Por ejemplo, el fondo soberano noruego decidió desembarazarse de sus activos en deuda soberana de los países frágiles de Eurolandia. Sin embargo, el LEAP/E2020 recuerda que en cuanto al Euro no hay que tener inquietudes, todo lo contrario, a fines de 2012 es el USD que experimentar un shock de baja. Fuentes : LeFigaro, 05/05/2012 ; MarketWatch, 09/05/2012

[10] Neologismo creado a partir de dos palabras « Tax » y « Armageddon ». Designa el caos fiscal que va a reinar a fines de 2012 cuando se imponga la decisión de hacer generalizados recortes presupuestarios en Estados Unidos. Después de aproximadamente un año que Estados Unidos y la prensa financiera internacional cuidadosamente decidieron ignorar este gran problema. Será más difícil de administrar cuando se imponga el panorama.

[11] Como lo subrayábamos el pasado enero, es una de las grandes diferencias entre la actual crisis griega y el histerismo antieuro de 2010/2011. Si bien es posible teóricamente hoy considerar la salida de Grecia l de Eurolandia sin replanteamiento de la moneda única, en la realidad esta salida es imposible. Es por otra parte uno de los problemas en los cuales se encuentran confrontados los dirigentes griegos. Subrayamos este punto para recordar que, a este respecto, los economistas, que viven en mundosteóricos sin relación, generalmente, con la realidad, se equivocaron permanentemente desde hace meses. Los voceros del fin del Euro, desde Krugman a Roubini, tienen a este respecto tanta credibilidad como los arúspices romanos que leían el futuro en las entrañas de los animales. Volviendo a Grecia, el LEAP/E2020 considera que mientras los dirigentes de los dos partidos principales de gobierno (PASOK y ND pertenezcan a las generaciones que condujeron el país a esta crisis histórica, no habrá salida política viable por falta de confianza popular... Por lo tanto, es función de los líderes de la Eurozona, y en especial de Angela Merkel, a través de la PPE y François Hollande con el PSE en presionar a sus respectivos « partidos hermanos » para que en septiembre de 2012 y las futuras elecciones, todos los líderes de estas dos formaciones se renueven beneficiando a los representantes menores de 45 años. El éxito actual del partido de extrema-izquierda SYRYZA se debe tanto a sus ideas como la edad de su jefe : 38 años. Un proceso de este tipo ha sido utilizado bien para llegar a que deje el poder un Silvio Berlusconi al final de carrera. Entonces los medios existen. Y en la materia, se trata de permitirle al pueblo griego rencontrar la confianza en dirigentes nuevos, de derecha o de izquierda, sin exclusión. Para entender por qué una salida de Grecia fuera de la zona Euro es, en la práctica imposible, sólo bastará ejemplo : ¿si fuera griego, y se le propusiera intercambiar sus Euros por un nuevos Dracmas, que haría ?... ¡No further comment !

[12] Hasta el ex secretario del Tesoro estadounidense, Robert Rubin, ahora se unió su voz a aquellos que advierten este grave riesgo a corto plazo. Fuente : Reuters, 10/05/2012

[13] Sea Barack Obama o Mitt Romney, quién gane la elección presidencial.